Что такое страхование, сегодня знают все, даже дети. Без медицинского полиса невозможно устроить ребенка в детский сад и школу, выехать за границу и оформить ипотеку, а ОСАГО должны иметь все владельцы транспортных средств. Договоры заключаются добровольно и в обязательном порядке, на различные объекты, сроки и суммы, но везде присутствует такая процедура, как страхование рисков. Именно на ней основывается данная сфера финансового бизнеса. Она подразумевает восполнение ущерба клиента в случае наступления события, имеющего определенную долю вероятности. Суть сотрудничества состоит в том, что одна сторона оплачивает свои имущественные интересы, а вторая обязуется за эту плату их защитить. Так рисковое страхование выгодно обеим сторонам — клиент не переживает о наступлении страхового события, а компания получает прибыль, если оно не происходит.

- Понятие страхования рисков

- Особенности страхования рисков

- Какие риски подлежат страхованию

- Риски, не подлежащие страхованию

- Методы и способы страхования рисков

- Как и где это можно сделать

- Описание процесса страхования рисков

- Особенности договора

- Виды ответственности при страховании рисков

- Видео по теме статьи

Понятие страхования рисков

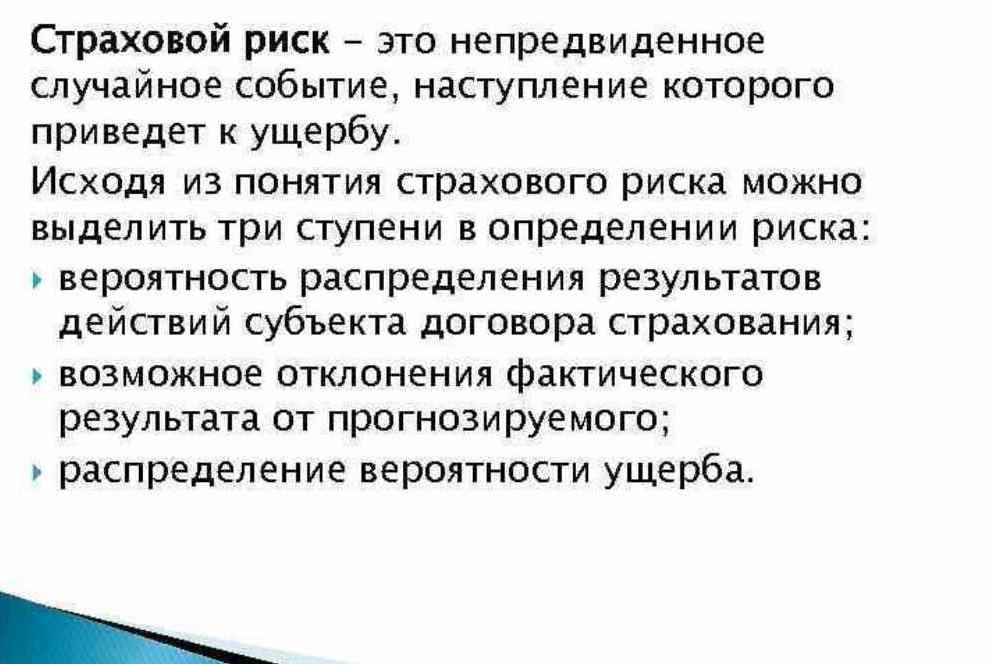

Риск — это собирательное понятие, вмещающее в себя субъективные и объективные факторы.

По составу его можно поделить на такие части:

- Объект. Это то, что может так или иначе пострадать, испортиться, пропасть полностью или частично. Различают материальные вещи, процессы, потенциальный убыток, моральный ущерб. Предмет должен иметь конкретное название, размер, и являться собственностью заинтересованного лица.

- Вероятность наступления страхового события. Она оценивается по анализу статистики по аналогичным предметам и происшествиям. При этом, не должно быть определенности, что случай точно произойдет в определенном месте и времени.

- Размер возмещения. Подход здесь осуществляется разный. В отношении обязательного страхования применяются единые государственные тарифы. Что касается добровольного направления, цена каждый раз устанавливается индивидуально, в соответствии с вероятностью возникновения страхового случая и прочими сопутствующими факторами.

Обратите внимание! Проводит страхование рисков предприятие или частное лицо, осуществлять это имеет право только лицензированная компания исключительно в письменном виде путем оформления контракта, договора или соглашения.

Особенности страхования рисков

Передаваемые под ответственность страховой компании риски предприятия или частного лица могут различаться по многим признакам, каждый из которых учитывается при разработке деталей договора, а также рассматривается сама возможность их принятия.

Это обособлено такими особенностями страховых рисков:

- Размер ответственности компании в случае наступления события.

- Отсутствие конкретной информации о месте, времени и самом факте происшествия.

- Характер потенциального ущерба.

- Возможность проведения расчетов размера убытков.

- Отсутствие злого умысла со стороны клиента и его окружения.

- Наличие сторонней опасности для объекта защиты.

В страховании рисков предприятия компании условно рассматривают их в следующей классификации:

- Природного характера. Сюда относятся наводнения, пожары, землетрясения, ураганы, цунами.

- Субъективные, связанные с целенаправленной деятельностью человека, неаккуратностью и невнимательностью. Это поджоги, взрывы, угоны, диверсии и вредительство.

Обратите внимание! При составлении договора учитываются все особенности объекта, а также объективные и субъективные факторы. В результате находится вариант, соответствующий имущественным интересам обоих фигурантов сделки.

Какие риски подлежат страхованию

Даже в нашем технологически развитом социуме жизнь человека подвергается постоянной опасности. Это и воздействие извне, и совершение какого-либо действия с фатальными последствиями, и реальная вероятность тяжелого заболевания. Не меньшую опасность представляет собой и производственная деятельность, связанная с использованием самых разнообразных машин и оборудования. Риски можно уменьшить, но полностью исключить практически невозможно.

Исходя из этого, был разработан обязательный перечень рисков, которые подлежат обязательному страхованию:

- жизнь и здоровье для физических лиц (ОМС);

- профессиональная ответственность специалистов (врачи, инженеры, оценщики, брокеры, юристы);

- перевозчики пассажиров на всех видах транспорта;

- строительно-монтажные работы;

- медицинский полис для выезда за границу;

- автомобильная гражданская ответственность ОСАГО;

- объект недвижимости при оформлении ипотеки;

- от несчастного случая на производстве.

Обратите внимание! Застраховать определенные риски можно и по собственной инициативе. Так, большой популярностью пользуется добровольное автомобильное и водное КАСКО, накопительное, инвестиционное и рисковое страхование жизни, защита ценностей, объектов недвижимости и даже такие нетрадиционные вещи, как внешность, голос и части тела.

Риски, не подлежащие страхованию

В отношении отдельно взятой компании не подлежат страхованию риски, на которые у нее нет лицензии или размер ее собственных средств не соответствует сумме выплат. Это в частности, но есть еще и общие риски, не подлежащие страхованию ни при каких условиях.

Это такие виды опасностей, которые характеризуются следующими признаками:

- чрезмерно высокая вероятность свершения;

- отсутствие возможности у компании контролировать объект или как-то влиять на условия его использования;

- наличие определенного постоянства и закономерности в наступлении;

- катастрофические последствия (войны, природные и техногенные катастрофы);

- невозможность оценить стоимость объекта в денежном эквиваленте;

- отсутствие прав собственности на имущество.

При таких условиях страхования компании могут отказать клиентам или выставить высокие тарифы, чтобы защитить свои имущественные интересы.

Методы и способы страхования рисков

Оценка рисков проводится для определения стоимости каждого, а также принятия решения о возможности и целесообразности заключения договора вообще.

Различают такие методы проведения расчетов:

- Процентный. Применяются специальные таблицы, в которые подставляются показатели, фигурирующие в соглашении. Используются при подготовке контрактов с низким и средним уровнем ущерба.

- Средних величин. Тут опасности по одному объекту распределяются на категории, после чего данные сопоставляются и выводится среднее арифметическое. А уже к нему применяются коэффициенты и бонусы.

- Индивидуальных оценок. Служит для проведения расчетов, когда формализованные таблицы невозможно использовать в силу индивидуальности дела. К таким случаям относится страхование новых объектов и масштабных проектов. Основывается исключительно на личном опыте и статистике по похожим направлениям.

Все эти методы не являются универсальными и не могут предельно точно предсказать вероятность события и размер ущерба. Как правило, их используют комбинировано, чтобы достичь максимально точного результата.

Как и где это можно сделать

Заключение договора, а, соответственно, оценка рисков осуществляется в страховой компании. Предварительно может происходить обследование объекта с целью определения его состояния и опасностей, которые ему угрожают. Страховщик имеет право потребовать бордеро — полное описание предмета, который берется под защиту. В случаях с обязательным ОСАГО, страхованием жизни и здоровья риски оцениваются дистанционно, а полис может продаваться онлайн. Все необходимые сведения берутся из базы данных.

Описание процесса страхования рисков

Процедура заключения страховых договоров проста и отработана до мелочей:

- Подача заявления от клиента.

- Обследование объекта, определение его стоимости.

- Составление списка рисков.

- Согласование деталей (цены, сроки, порядок взносов).

- Подписание договора.

Обратите внимание! При заключении онлайн на почту клиента приходит электронный файл, имеющий равную юридическую силу с бумажным бланком.

Особенности договора

Договор — это документ, подтверждающий взаимные обязанности сторон в отношении объекта страхования. Составляется он на фирменном бланке компании, информация вносится машинописным способом. В обязательном порядке в него вносятся страховые случаи, срок действия, размеры премии и выплат, права и обязанности. Название может быть различным — контракт, договор, соглашение, сертификат. Вступление в силу происходит с момента оплаты или по согласованию сторон с определенной даты.

Виды ответственности при страховании рисков

Решая, какие риски можно застраховать, следует понимать, что существуют различные виды ответственности. Так, страховщик обязан выплачивать компенсацию при наступлении страхового случая, а также возмещать клиенту расходы по предотвращению или уменьшению ущерба застрахованному имуществу, сохранять в тайне полученную информацию. Клиент должен своевременно оплачивать договор, принимать действенные меры по сохранности объекта защиты.

Таким образом, нужно понимать, что можно застраховать практически любые риски, вопрос только в их цене. Однако, спокойствие за свои имущественные интересы стоит дороже.