Принципами называют исходные нормы определенной учения, структуры или др. Они составляют базовый уровень, на котором функционирует наука. Специфические принципы присущи и отрасли страхования.

Юридические принципы

Основные принципы страхования с одной стороны затрагивают определение объективные возможности объекта быть застрахованным, а с другой – регламентируются качественные и количественные границы ответственности. Эти самые базовые нормы и реализация правоотношений между страхователем и страховщиком отражаются в российском законодательстве.

Принцип наличия имущественного интереса

В сфере страхования действует одно из базовых правил – «если нет интереса, то нет страхования». Говоря иначе, когда речь заходит о защите имущества, то имеется в виду покрытие интереса, связанного с сохранностью этого имущества.

Чтобы понять, существует ли страховой интерес в каждом отдельном случае, когда отдельный клиент обращается за услугой, требуется разъяснить один момент: наблюдаются ли обстоятельства, затрагивающие существо интереса, которые могут нанести ущерб заинтересованному лицу. Если да, то, соответственно, есть риск причинения вреда, то страховой интерес есть и страховая защита может быть предоставлена.

Например, пункт два статьи 930 ГК РФ регламентирует правило, что интерес сохранить имущество в текущем состоянии должен иметься у страхователя. Эта норма играет особую роль в реализации страховых правоотношений. Кроме прочего, из указанного регламента понятно, что в процессе не разрешается назначить лицо, которое не заинтересованно в сохранении конкретного объекта собственности, как выгодоприобретателя по соглашению с СК.

Исходя из общих норм, страховой интерес должен иметься на момент составления договора (во всех формах защиты, кроме тех, которые связаны с грузами) или заинтересованное лицо должно обладать этим интересом на момент наступления страхового события (действительно в отношении страховании транспортных грузов). Не исключается, что в течение действия соглашения вовлеченность может быть утрачена. Например, такое случается при гибели имущества по причинам отличным от тех, что указаны в договоре (сказано в пункте 1 ст. 958 ГК). Как описано в этой статье, страховка в такой ситуации прекращается, но премия, выплаченная лицом, не будет компенсирована – ежедневно на протяжении всего времени действия соглашения СК выполняла свои обязательства и несла ответственность в полной мере. При наступлении страхового события, возлагаемого на страховщика, компания бы выплатила полагающееся возмещение.

В статье 928 ГК приводится список интересов, по которым страхование не представляется возможным. Например, к таковым причисляются:

- Интерес считается противоправным. Если он будет противоречить законодательным нормам, то нужно исходить из норм статьи 10 Кодекса. В ней сказано, что действия юрлиц или физлиц не допускаются, если они реализуются только с намерением нанести вред другому лицу, а также связаны с решением злоупотребить правами в разных формах.

- Ущерб, связанный с игровой деятельности, лотереями, ставками и др. Это правило исходит из положения статьи 1062 ГК. В ней сказано, что требования физлиц и юрлиц, связанные с игровой практикой и ставками, участием в них, не могут быть защищены в суде.

- Траты, которые могут потребоваться для освобождения заложников.

Кроме прочего, в качестве страхового объекта не может регистрироваться риск ответственности при нарушении обязательств договора, если этот риск не затрагивает самого страхователя (сказано в пункте 2 ст. 932 ГК), если речь не о предпринимательском риске лица, который не выступает в качестве страхователя (сказано в ст. 933 ГК), или не о риске потери (разрушения, повреждения) собственности при отсутствии у лица интереса сохранить эту собственность.

В вопросе соглашений по покрытии ситуаций, связанных с жизнью, рассматриваемый принцип нормативно введен в Англии в 18 веке. В тот период как раз и появлялись базы страхования жизни. В Англии обширно развивались пари, связанные с теми или иными происшествиями: болезнь, смерть популярного человека, победа в выборах и др. Для того, чтобы не дать распространяться таким спекулятивным операциям, английский парламент принял закон, который запрещает страхователю связываться с событием, в котором у него нет никакого интереса.

Страховой риск

Речь о вероятном событии или общности случаев, при которых реализуется страховое обязательство. В интернациональной практике под риском понимают конкретный объект договора или форму ответственности.

Часто термин понимается как распределением между сторонами соглашения неблагоприятных экономических итогов при наступлении определенного случая. Если принимать во внимание возможные разности толкования в определении, то можно заметить частые разногласия между страховщиком и страхователем. Потому во время составления и подписания договоров и других документов нужно уделить больше внимания содержанию, пояснению терминов (в том числе и страхового риска).

Страховой риск должен быть – это основной принцип страхования, так как общезначимым считается правило, по которому не может иметься объекта для договора, если стороны не понесут материальных или финансовых убытков при плохом развитии событий.

Риск является основой деятельности и в чистом виде определяется как вероятность распределения итогов хозяйственной или жизненной деятельности страхователя в областях разного рода отклонений. Неоднозначность и неопределенность результатов исходит от непонятности влияния факторов внешней среды, нехватки сведений, свойственной при принятии решений, и др.

Неопределенность влияния внешней среды сказывается на том, что планируемые результаты конкретных решений и действий могут не совпадать с реальностью. Случайность проявления этих моментов отражается в их независимости от желаний самого страхователя.

Например, случайные и непонятные влияния внешних факторов могут сказываться в форме:

- природных явлений – потопы, землетрясения и другие катастрофы;

- в технологической – это аварии на предприятиях, сбои в системе безопасности, выбросы опасных веществ в окружающую среду и др.;

- в общественной – это политика государства, поправки в закон, недовольства слоев уровнем жизни, которые сказываются в виде забастовок и др.;

- в рыночной – создание плохого имиджа организации, излишнее проявление конкуренции, снятие продукта с производства из-за случайности (например, оказался непригоден к употреблению).

Конкурентность

Для всех участников правоотношений государство гарантирует свободу выбора форма страхования и одинаковые возможности в ведение работы. Благодаря этому возможно образование выгодной среды для развития отрасли, осуществляется эффективная защита интересов юрлиц и физлиц.

С этой целью правительство регламентирует порядок выдачи лицензий и правила ведения страховой деятельности. Также на рынке антимонопольные органы, которые работают для создания здоровой конкуренции между компаниями.

Принцип наивысшего доверия сторон и солидарности

Эффективное страхование может быть предоставлено только при высоком уровне доверия между лицами. Согласно этому принципу деятельности, ни страхователь, ни компания не могут сокрыть друг от друга сведения, связанные с объектом защиты.

В реальности важнее всего, чтобы эта норма соблюдалась именно клиентом. У него имеется полная информация о характеристиках страхуемого объекта (о дефектах, о состоянии здоровья, о рентабельности и прочих особенностях).

В отношении каждого предмета может быть составлен список видов рисков. В каждом отдельном случае у них будет разная вероятность наступления и объемы ущерба. Потому для предоставления корректных услуг, компании нужно правильно определить присущие объекту договора страховые риски. С этой целью клиенту предоставляются отдельные бланки, в которых составлен опрос в виде анкеты. Вопросы связаны с основными характеристиками объекта.

Например, для личного страхования компании понадобятся данные:

- возраст лица;

- история хронических болезней;

- перенесенные болезни;

- имеются ли вредные привычки (курение, увлеченность наркотиками и др.);

- рабочая отрасль (особенно если деятельность связана с опасным производством).

У страховщика всегда остается право отказать клиенту в подписании договора, если последний не предоставляет достаточно количество информации. Если страхователь специально скрывает данные о покрываемом объекте и об этом впоследствии становится известно, то компания имеет право отказать в компенсации ущерба при наступлении страхового события.

Возмещение в пределах реально причиненного ущерба

Этот принцип связан с нормой – страховая компенсация не должен приносить прибыли клиенту. Правило необходимо, чтобы исключить попытки воспользоваться полисом в спекулятивных целях.

Компании пользуются принципом, по котором материальное и финансовое состояние клиента после выплаты компенсации должно оставаться таким же, каким было до наступления страхового события. Отклонения рассматриваются только в сторону снижения размера возмещения.

Контрибуции

Факты иногда бывают такими, что один и тот же объект становится страховым более одного раза. Например, одежда может относиться к договору покрытия рисков, связанных с домашним имуществом, и с багажом – как часть автомобильного полиса или полиса по защите туристических путешествий. Подобное раздвоение становится еще более явным, если речь идет о коммерческих рисках. Причем часто договоры, которые в какой-либо степени дублируют обязанность по сохранению одних и тех же ценностей, оформляются в разных страховых организациях.

Контрибуций называют право компании обратиться в другим страховщикам, которые по полису имеют обязательства в отношении одного и того же клиента. Цель этих правоотношений – возможность разделить расходы по компенсации ущерба. В таких ситуациях возмещение обычно разделяется между компаниями в пропорциональной форме.

Это базовое правило считается важным, так как призвано удержать недобросовестных клиентов от идеи застраховать один и тот же предмет несколько раз, чтобы получить прибыль.

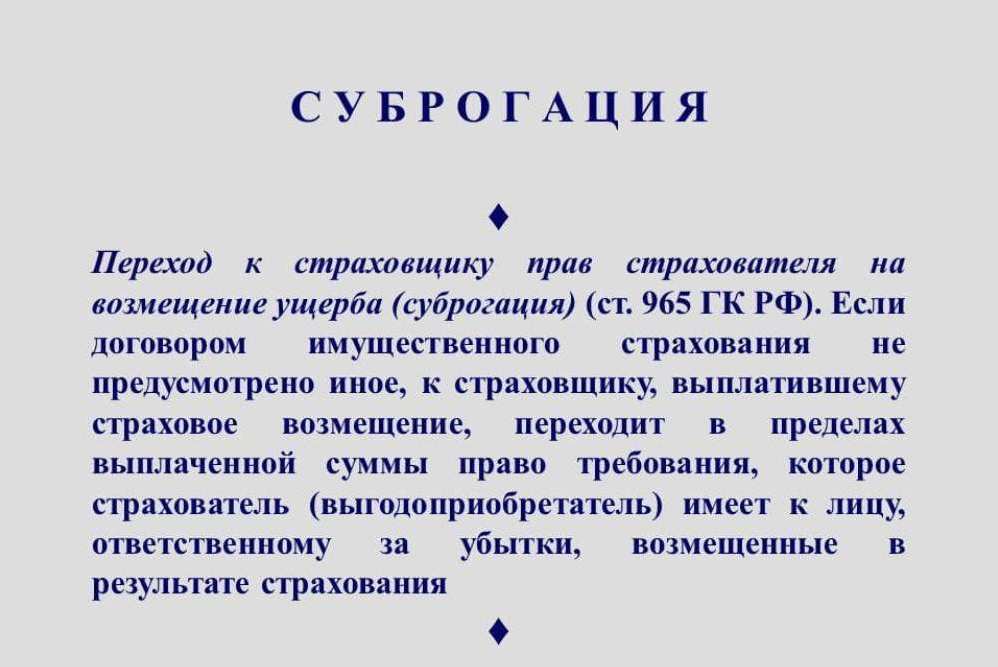

Суброгации

Принципы диктуют нормы, благодаря которым возмещение убытков страховщиком пострадавшему клиенту не всегда означает, что настоящий виновник событий уходит от ответственности. Иначе это бы мешало осуществлять борьбу с преступностью и привело к бы к значительному удорожанию услуг СК.

Суброгация в страховой сфере означает передачу страхователем компании права на взыскание нанесенного вреда других лиц (виновных) в рамках выплаченной клиенту суммы. В ситуациях, когда страхователь получает компенсацию понесенных расходов из других источников, он обязуется уведомить об этом эмитента полиса. Компания должна это учесть, когда будет определять объем возмещения по договору и реализовывать регресс.

Подробнее узнать о том, что такое суброгация в автостраховании, можно здесь.

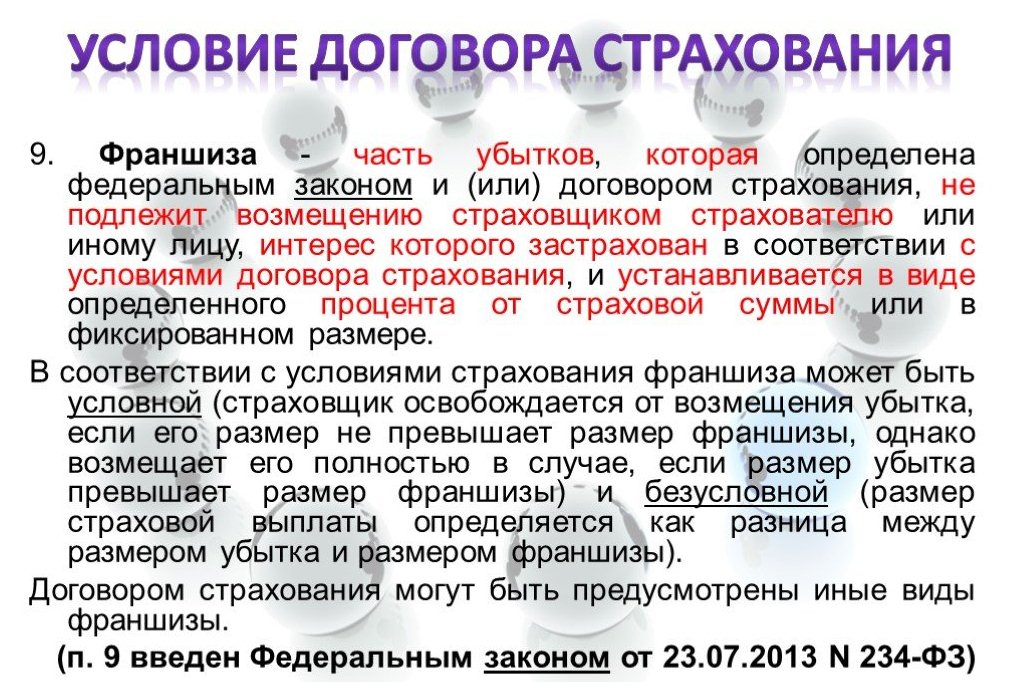

Франшиза

Франшизой называется конкретная часть расходов, определенная соглашением. Она не подлежит компенсированию компанией в случае наступления страхового события. Франшиза может быть назначена в форме денежной выплаты или в процентах от всей страховой суммы. Благодаря этому принципу возможно сочетание самостоятельного страхования с обычным.

Например, предприятия для реализации самострахования небольших (допускается и средних) рисков образуют собственные запасные фонды. Учитывая их наличие, клиент может обратиться к страховщику с просьбой частично реализовать обязательства.

В франшизе заинтересованы и страховые компании. Ведь из-за того, что доля риска остается в ведении самого клиента, страховщик становится поле заинтересованным, чтобы реализовать возможные меры для сохранения здоровья, имущества или снизить шанс наступления ответственности перед другими лицами. Использование франшизы также помогает компаниям избежать возмещений по малым страховым событиям и тем самым снизить накладные траты организации по ведению деятельности.

Особенности франшизы в страховании, что это такое, виды, подробнее здесь.

Принцип временной замкнутости

и экономической эквивалентности

Этот принцип указывает, что по итогам конкретных временных отрезков или периодов страхования (в лучшем случае их требуется сопоставлять с периодичностью возникновения малых, некрупных или крупных убытков) должно реализовываться экономическое равенство между всей суммой страховой чистой премии, выплаченной конкретным клиентом за отрезок, указанный в договоре, и общей суммой компенсации, выплаченной страховщиком в связи с наступлением рассматриваемого события.

Без базовых принципов ведение страховой деятельности было бы невозможным. Правила помогают регламентировать и стабилизировать отрасль, исключая неопределенность и вариативность действий.