Разнообразие направлений страховой деятельности выражается в существовании многочисленных отраслей страхования. В предлагаемом материале рассматриваются существующие отрасли страхования с их разделением на подотрасли, в зависимости от видов предоставляемых страховых услуг и предусмотренной классификации.

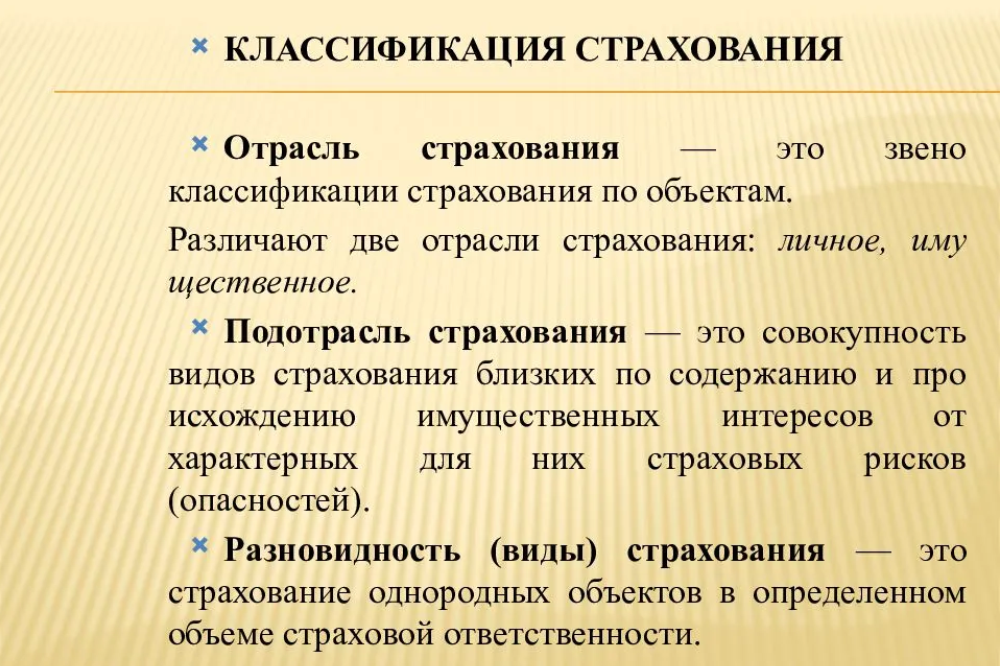

Отрасль страхования — что это

В соответствии с положениями действующего Гражданского кодекса РФ, под термином «отрасли страхования» подразумевают направление правоотношений в данной области права, отличающее характер предмета, в отношении которого устанавливается страховая защита.

Согласно ГК РФ, это главный признак, по которому производится разделение отраслей страхования.

Понятие отрасли и закрепление в законе РФ

Понятие отраслей страхования закреплено в ст. 4 Закона Российской Федерации № 4015-1, формулирующего основные принципы организации страхового дела в РФ и действующего с ноября 1992 года.

На основании этого нормативного акта РФ, предусмотрено разделение отраслей и подотраслей страхования, с учетом объектов, предусматривая распространение оказания данных услуг в отношении имущественных интересов, связанных со следующими обстоятельствами:

- летальным исходом (при страховании жизни);

- расходами на оказание медицинских услуг;

- повреждением или утратой собственности;

- потерей имущества по причине предпринимательских рисков.

Законодательство РФ также допускает возможность совмещения отдельных отраслей и подотраслей страхования.

Что является основанием для классификации по отраслям страхования

Исходя из перечисленных особенностей, классификация страховых отраслей и подотраслей в РФ осуществляется с их разделением на следующие разновидности:

- имущественного характера;

- защиту личных интересов;

- ответственности;

- от рисков предпринимательства.

Последующее разделение на подотрасли в РФ в свою очередь предусматривает наличие нескольких видов страховой защиты, применительно к отдельно взятой отрасли.

Личное страхование может распространяться на жизнь или здоровье (в том числе от получения травм на производстве) и медицинское.

Отдельные нормативные источники РФ также выделяют в качестве отдельной отрасли при классификации социальное страхование, разделяющееся на следующие подотрасли:

- пенсионное;

- при отсутствии способности к труду временного характера;

- при производственных травмах;

- обязательное медицинское.

Кроме основной классификации, различают еще некоторые критерии, определяющие виды страховых услуг в РФ.

Критерии классификации

Кроме предмета страхования, классификация производится еще по некоторым критериям, применение которых рассматривается по-разному к различным отраслям.

Разделение, в зависимости от рода опасного фактора, различают для страхования в имущественной сфере, устанавливая классификацию подоотраслей по защите от таких опасностей:

- повреждении собственности огнем;

- автомобилей – от угона или разрушения;

- выращиваемых культур – от неблагоприятных погодных факторов;

- объектов животноводства – от падежа.

По характеру территориального распространения подотрасли РФ при классификации разделяют на такие сферы:

- региональные – присущие отдельно взятому региону;

- внутренние – страховой продукт, употребляемый внутри рынка РФ;

- внешние – для использования на территории других стран;

- смешанные – совмещающие несколько из перечисленных признаков.

Классификация с учетом целей страхования, выделяет указанную защиту такого характера:

- рискового – чтобы покрыть убыток от того или иного риска;

- накопительного – дополнительно предусматривает накопление капитала.

В зависимости от формы организационно-экономической деятельности, данные отрасли могут относиться к таким разновидностям подотраслей в РФ:

- сострахованию – с распределением серьезных рисков на несколько страховщиков;

- созданию пула СК – общества страховых компаний, объединяющих собственные интересы;

- перестрахованию – если избыточную часть ответственности страховщик передает другой компании.

Также, с учетом формы использования, некоторые виды страховых услуг в РФ подразделяют на обязательные и добровольные.

Что к ним относится

Необходимо детальнее рассмотреть состав отдельных видов страхования, по классификации по отраслям, исходя из предмета страховой защиты, который включает в себя договор.

Личное страхование разделяется, с выделением следующих подотраслей:

- от наступления смерти;

- пенсионной;

- защиты жизни, с периодическими платежами;

- от несчастного случая или болезни;

- медицинской.

После разделения имущественного страхования на разные подотрасли, эта сфера будет составляться следующими компонентами:

- защитой наземных ТС (кроме ж/д);

- железнодорожных средств;

- страховой защитой воздушного транспорта;

- грузов;

- сельскохозяйственной сферой;

- страхованием собственности граждан;

- от финансовых опасностей.

В страховании ответственности выделяют распространение защиты в отношении таких факторов:

- ответственности автовладельцев;

- по данному направлению, применительно к средствам воздушного, железнодорожного и водного хозяйства;

- от нанесения ущерба другими людьми или организациями;

- некачественного исполнения договорных обязательств.

Не исключено, что отдельные направления из оговоренных могут пересекаться с соответствием одного вида деятельности нескольким отраслевым позициям и признакам одновременно.

Разновидности отраслей

Учитывая приведенные способы классификации, предусмотрено разделение сферы страховых услуг, с выделением следующих основных отраслей:

- имущественного – применительно к собственности;

- личного – интересов граждан;

- применительно к страхованию ответственности;

- от рисков, связанных с предпринимательством.

По двум последним из перечисленных принцип разделения понятен из названия.

Детальнее о некоторых из приведенных областей данного вида деятельности.

Медицинская страховка может быть:

- обязательной – непременность применения которой установлена государственными нормативами;

- добровольной – предусматривающей необходимость ее использования страхователем или выгодоприобретателем;

- для путешествий – оформляемая при поездках, организуемых туристическими операторами;

- международной – при выезде за границу.

Предусмотренное законодательными нормами разделения данной сферы услуг может быть связано с их распространением в отношении таких имущественно-финансовых интересов людей:

- необходимостью возмещения расходов на оплату нахождения в клиниках, покупки медикаментов и прочими тратами на медицину;

- оплатой профилактических мероприятий, призванных не допустить появление или развитие заболевания.

Некоторые имущественные страховки также могут носить обязательный характер. Это распространяется в отношении лиц, приобретающих недвижимую собственность по договору ипотечного кредитовая – с обязательством покупки страховки по защите жизни.

От особенностей разделения страховых услуг на соответствующие отрасли и подотрасли во многом зависит регламент данных видов деятельности, закрепленный на законодательном уровне. Отдельные нормативы РФ включают регламент, определяющих правила работы в той или иной области страхования. Поэтому знание основ его классификации поможет лучше разобраться в хитросплетениях нормативных актов и понять требования к тому или иному виду указанной деятельности.