Сегодня процессом страховании охвачено практически все население Российской Федерации, причем большинство неоднократно. ОСАГО должно быть у всех водителей транспортных средств, а без ОМС невозможно устроиться ни в какую организацию. Также в обязательном порядке защищаются профессиональные риски в промышленной и юридической сфере. Отношения подразумевают участия нескольких сторон, где главными фигурантами являются субъекты страхования. Это заинтересованные в сотрудничестве лица, имеющие определенный статус, права и обязанности. Количество сторон может быть разным, в зависимости от особенностей заключаемой сделки.

Понятие

Конечными участниками процесса заключения страхового договора являются двое — компания и клиент, заинтересованный в той или иной услуге. Суть программы заключается в том, что одна сторона платит другой за то, что она компенсирует ее издержки при наступлении определенного события. При этом, его наступление предсказать с высокой долей точности невозможно, в чем и заключается смысл системы. При этом, отношения строятся на таком понятии, как объект страхования. Это имущественные интересы страхователя, выражающиеся в ценностях материального, духовного характера, его жизни и состоянии здоровья.

В процессе подготовки и составления договора участвуют не только напрямую заинтересованные стороны, но и облаченными определенными полномочиями юридические лица. Их задачей является реклама продукции, определение объема и условий соглашения, техническое и правовое обеспечение процедуры, сопровождение договора и урегулирование страхового случая при его наступлении.

Так, в правовом поле действуют такие субъекты договора страхования:

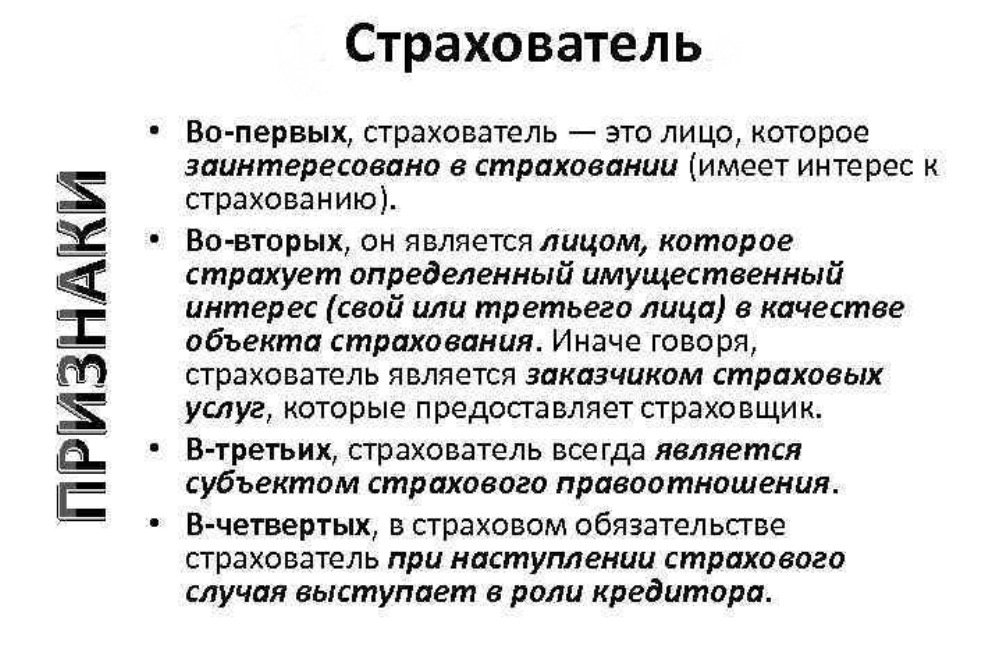

- Страхователь. Лицо, имеющее свои интересы, нуждающееся в защите.

- Страховщик. Организация, получившая государственную лицензию на право заключения договоров.

- Застрахованный. Граждане, вписанные в соглашение в качестве лица, в отношении которого действует защита.

- Выгодоприобретатель. Субъект, которому делаются выплаты в случае смерти застрахованного лица при наступлении оговоренного события.

- Агент. Работник компании, в задачи которого входит распространение ее продукции на основании трудовых договоров.

- Брокер. Независимый представитель СК, имеющий право самостоятельно заключать договора и назначать за них свою цену.

- Аварийный комиссар. Специалист, определяющий причины, последствия и материальный ущерб при повреждениях имущества.

- Сюрвейер. Морской эксперт. Определяет степень ущерба при аварийных ситуациях с судами и перевозимыми ими грузами.

- Аджастер. Мастер по урегулированию спорных ситуаций, возникающих между сторонами соглашения по определению размера ущерба, правомерности претензий и прочим обстоятельствам.

- Андеррайтер. Является специальным субъектом в договоре страхования по анализу условий, рисков, их соответствию размерам премий и выплат.

Обратите внимание! Страхование может быть обязательным и добровольным. Во всех вариантах соблюдение правил сотрудничества всеми сторонами сделки контролируется государством через уполномоченные органы.

Кто такой страховщик

Рассматривая вопрос, кто является субъектами страхования, следует изначально остановиться на таком фигуранте этого вида правовых и финансовых отношений, как страховщик. Это юридическое лицо (компания, акционерное общество, товарищество), которая создается на основе законодательства РФ. Организации осуществляют прямое, частичное и дублирующее страхование граждан, коллективов, коммерческих и государственных структур.

Признаки страховщика, как субъекта сотрудничества:

- юридический адрес;

- наличие пакета нормативных документов;

- уставной капитал;

- лицензия Центрального Банка РФ;

- штатное расписание;

- идентификационный номер плательщика налогов;

- регистрация в единых базах данных;

- сотрудничество с клиентами в форме письменных или электронных договоров с соответствующими реквизитами.

Обратите внимание! Современный рынок страхования предполагает функционирование таких видов страховщиков, как самостоятельные компания, профессиональные объединения и пулы. В последнем случае это сообщества, которые принимают под общую ответственность крупные риски, связанные с проектами большого масштаба. Обычно это ядерная энергетика, космос и транспорт.

Понятие страхователя

Второй стороной процесса является страхователь. Это физическое или юридическое лицо, интересы которого подвергаются потенциальной опасности. К услугам страховщика данный субъект программы обращается вынужденно или добровольно. В первом случае это ОСАГО, ОМС, профессиональная ответственность и ипотека. Во втором — клиент сам определяет для себя перечень рисков и эквивалент их оценки в денежном плане. Смысл сотрудничества заключается в том, что страхователь формирует свои пожелания, а компания обозначает свои условия их выполнения.

Под данную категорию подпадают:

- водители транспортных средств;

- специалисты, деятельность которых может причинить материальный и моральный ущерб;

- коммерческие структуры;

- государственные предприятия;

- общества всех видов ответственности.

Обратите внимание! Страхование является публичной офертой. Компании не имеют права отказать заявителю в заключении договора, если это не противоречит положениям действующего законодательства.

Кем является застрахованный

Под застрахованным подразумевается физическое лицо, идентификационные данные которого прописываются в договоре в качестве получателя компенсации в случае нарушения его имущественных и нематериальных интересов. При этом, застрахованный может быть и самим инициатором заключения соглашения, так и его пассивным участником. Так, дееспособные граждане могут включать в текст документов своих детей, родителей, прочих родственников и третьих лиц.

Обратите внимание! Не следует путать данное понятие с правоприемниками или выгодоприобретателями. Это лица, которым положено возмещение в случае смерти других фигурантов сделки.

Права и обязанности

Во всех договорах прописываются такие разделы, как права и обязанности сторон. Это правовая норма, регламентированная государственными актами. Положения определяют возможности фигурантов влиять на условия соглашения в плане сроков, финансов, изменений определенных пунктов, прекращения сотрудничества. После подписания договора его стороны берут на себя обязательства по соблюдению всех его положений.

Важно! Нарушение прав и обязанностей является причиной для расторжения контракта обоюдно или по инициативе одного из его участников.

Страхователя

Основной задачей страхователя считается своевременное и полное внесение платежей.

Помимо этого он обязан:

- соблюдать правила использования объекта защиты;

- принимать меры по сохранению имущества, его порчи и уничтожения;

- устранять предпосылки наступления страхового случая;

- хранить учетную документацию, касающуюся предмета сделки;

- сообщать страховщику обо всех изменениях условий соглашения.

Права:

- получать компенсацию в пределах оговоренного размера;

- отписывать возмещение в пользу других граждан или организаций;

- досрочно расторгать соглашение в соответствии с нормами законодательства;

- требовать пеню при нарушении сроков рассмотрения заявления и выплат.

При нарушении страхователем своих обязательств компания может ввести против него штрафные санкции или расторгнуть договор без возврата премии.

Страховщика

Основная функция страховщика состоит в приеме обращений от клиентов и заключении с ними договоров в соответствии с действующими правовыми актами.

Другие обязанности:

- проводить выплаты при наступлении страховых случаев;

- принимать меры для поддержания денежных фондов на установленном уровне;

- соблюдать сроки ведения дел по урегулированию убытков;

- хранить в тайне полученную от клиентов конфиденциальную информацию;

- передавать данные о соглашения в единую базу данных;

- предоставлять полную и правдивую информацию контролирующим органам.

Права:

- требовать от клиентов полных и достоверных сведений относительно объекта защиты;

- устанавливать тарифы в рамках установленного коридора;

- применять повышающие коэффициенты при высоких уровнях рисков;

- проводить осмотр, оценку объекта, который берется под защиту;

- осуществлять собственные следственные действия для выяснения обстоятельств страховых случаев;

- предоставлять скидки и отсрочки платежей.

Деятельность страховщиков контролируется Центробанком, Роспотребнадзором и налоговой инспекцией.

Застрахованных лиц

Застрахованные субъекты обязаны сообщать в компанию данные относительно всех изменений в своем состоянии как личности и физиологического объекта. При наличии состояния дееспособности они имеют право отказаться от продолжения действия договора, а также назначить нового выгодоприобретателя в рамках условий соглашения.

У кого и как возникают отношения по социальному страховании

В соответствии с положениями закона № 165-ФЗ/1999 специальными субъектами в договоре социального страхования являются руководители организаций и работники, обязанные уплачивать страховые сборы. Суть отношений состоит в том, что трудящиеся заключают договоры и контракты с работодателями, а они в свою очередь с компаниями, имеющими соответствующие лицензии.

Таким образом, в процессе страхования участвует множество субъектов. Это необходимость, позволяющая данному правовому механизму работать четно и корректно.