Обязательства — это неотъемлемая часть системы страхования. Они регламентируют порядок отношений между сторонами и описываются в Гражданском Кодексе. Обязательства помогают структурировать и решить большую часть проблем отрасли.

Описание системы и понятие обязательств

Страховые обязательства – это самостоятельная форма гражданско-правовых обязательств, регламентирующих отношения по предоставлению финансовых услуг.

Согласно страховому порядку, одно лицо – страховщик – должно при наступлении в конкретный срок (или без срока, если так сказано в договоре) конкретных условий (страхового события) выплатить компенсацию другому лицу – страхователю. Также первая сторона вправе требовать у второй перевести страховые премии. В обязательства страхователя входит выплата этой самой премии. Также клиент может требовать назначения страховых выплат, если у него есть на то законные причины.

В главе 48 ГК описывается три категории обязательств:

- Пункт 1 статьи 927 – обязательства по письменному договору.

- Статья 970 – обязательства, которые следуют из отдельных видов отношений. Они могут существовать как самостоятельные договоры, в которых описаны условия страхования (это защита иностранных вложений, покрытие некоммерческих рисков, медицинский полис и др.).

- Пункт 2 статьи 927 – это обязательства по договорам, подписание которых регламентировано законодательными актами, а не добровольным желанием сторон. Например, к этой группе относится ОСАГО и др.

Страховые правила, источник которых следует от стандартных имущественных или личных соглашений, по большей части попадают под правила главы 48 ГК. Они характеризуются как «чистые» отношения. Если в такие контракты добавлены пункты, относящиеся к сепаратным спец-формам страхования (медицинское, морское или пр.), то дело переходит в разряд комбинированного договора.

Страховой договор

Согласно этому документу, страховщик обязуется за определенный взнос при наступлении регламентированного события выдать страхователю или другом лицу возмещение.

По юридической природе договоры бывают:

- Консенсуальный (становится источником гражданских правоотношений с момента, когда стороны приходят к соглашению, а дальнейшая передача средств или другие действия реализуются для исполнения назначенных условий);

- Возмездный (стороны делают встречные предложения в форме платы);

- Алеаторного или рискового характера.

Страховщик обязуется реализовать условия только при наступлении страхового события. Потому выплаты назначаются не по всем подписанным им договором. Однако, предоставляемые компанией средства могут в несколько раз превышать взносы, предоставленные клиентом. Риск для страхователя в том, что он регулярно платит, но может не получить компенсацию, так как события не происходило.

Содержание

К обязанностям страхователя причисляют:

- выдачу страховой премии;

- уведомление компании обо всех серьезных факторах, которые способны изменить объем рисков;

- срочное оповещение страховщика о полученных сведениях, связанных с серьезными изменениями обстоятельств, если они произошли после заключения контракта и могут скорректировать объем рисков;

- быстрое уведомление компании или ее представителя о том, что имело место страховое событие;

- Принятие мер в целях снижения собственных расходов при наступлении случая, покрываемого договором.

Страховщик обязуется:

- Назначить компенсацию, если наступило страховое событие.

- Оформить выплату в регламентированном случае.

- Блюсти тайну страхование (в этот пункт входит обязанность по сокрытию полученной при ведении деятельности информации о клиенте или других лицах – речь о состоянии здоровья, материальном положении или др.).

Стороны

В качестве сторон обязательств выступают:

- Страховщик – компания, у которой имеется лицензия на предоставление соответствующих услуг;

- Страхователь – любое лицо, который заключил со страховщиком контракт или обладает правом на получение компенсации по другим причинам;

- Выгодоприобретатель – иное лицо, в пользу которого подписывается контракт.

Ответственность

Ответственность лиц наступает, если они не исполнили или исполнили не в полной мере обязанности, назначенные законодательством.

Например, страховщик отвечает перед клиентом. Однако этот момент часто связывают (как в теории, так и в практике) с обязанностью по назначению страховой выплаты. Подобное сравнение допускается, если учитывается не ответственность в общем смысле, а то, что компания должна перевести компенсацию по страховому случая и это является сутью договора.

Четкие варианты ответственности компании указаны в законодательных актах, регламентирующих отдельные направления, описаны в Правилах или перечислены в условиях договора. Например, в ФЗ от 1998 года об обязательной страховании военнослужащих сказано, на страхователя налагается штраф в размере 1% от всей суммы за каждые сутки простоя, если для нее не было достаточных оснований (пункт 1 статья 11).

Ответственность клиента отражается в недополучении или частичном получении страховой компенсации. Решение отказать в предоставлении услуг может быть принято компанией и оглашено страхователю в конкретный срок в письменном виде. В документе должна описываться мотивация и четкие причины. Основания для отрицательного вердикта в выплате описываются в главе 48 ГК (статьи 961, 963-964), также могут быть введены отдельным законом или указаны в индивидуальном соглашении.

Гражданский Кодекс утверждает ответственность для клиента в форме компенсации расходов компании, если имели место случаи:

- Соглашение было аннулировано, так как имело место завышение страховой суммы по причине предоставления клиентом подложной информации (учитывается объем, превышающий сумму назначенной страховой премии – пункт 3 статьи 951);

- Разрыв отношений из-за неисполнения клиентом в период действия контракта обязанности по быстрому уведомлению организации о факторах, которые могут сказаться на коэффициенте страхового риска или других условиях.

Основания

На данный момент ГК впервые в российской практике регламентирования страховых отношений диктует четкие нормы о появлении обязательств по СД. Правило описано в статье 927.

Договор – это разновидность юридических отношений между лицами, который играет весомую обеспечительную роль для конкретного клиента, реализуя в такой форме социальную значимость услуг.

Кроме Гражданского Кодекса могут быть и другие основания образования обязательств между лицами. Например, страховые общества предоставляют услуги напрямую на базе членства. Эта норма описана в пункте 3 статьи 968 ГК.

Истоком образования обязательств в отрасли могут являться юридические факторы, напрямую перечисленные в законе или другом документе – для отношений по обязательному государственному сектору защиты здоровья, жизни и имущества госслужащих конкретных категорий (согласно пункту 2 статьи 969 ГК).

Стоит упомянуть о юридическом факте покупке конкретным гражданином определенного правового статуса, что и становится причиной для формирования обязательств. Этим реализуется защиты имущественных интересов, которые с максимальной полнотой и многогранностью могут быть обеспечены только государственно-властным регулированием (как одно из явлений публичной части страхового института).

Разновидности

Из форм обязательств можно отметить:

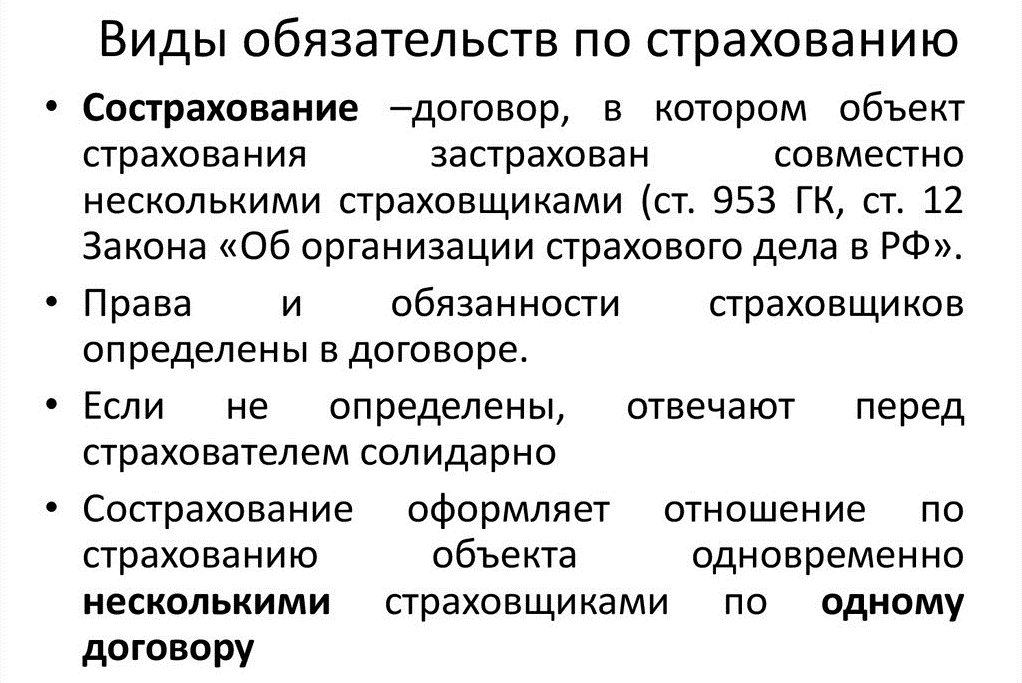

- Сострахование – покрытие рисков осуществляется сразу несколькими организациями. При этом объем обязательств может быть различен, в зависимости от условий соглашений. Если определенных норм не указано, то все страховщики отвечают перед клиентом в равной степени.

- Двойное страхование – на объект формируется сразу несколько договоров, покрывающих разные риски.

- Перестрахование – подразумевает покрытие больших рисков в промышленной или других отраслях. Отношения оформляется в виде договора, по которому одна организация берет на себя обязательности компенсировать выплаты в определенном объеме другой. Ответственность предполагается субсидиарная, а в остальном условия учитывают стандартные требования 48 главы ГК.

Страхование имущества

Объектом становится любое имущество, которое не противоречит законам и не относится к другим формами страхования. Сумма выплаты будет ограничена реальной ценой на рынке на момент заключения договора. Оспорить сведения стороны не могут, если не будет подтверждено, что клиент ввел компанию в заблуждение.

Если собственник имущества будет изменен, то новый владелец автоматически становится страхователем по имеющемуся договору. Если целевой объект будет взыскан в принудительном порядке по статье 235 ГК или хозяин откажется от него в рамках статьи 236 ГК, то отношения будут прекращены, а контракт аннулирован.

Передача прав страхователя предполагает быстро информирование об этом организации, предоставляющей услуги. Запрос на согласие для оформления сделки не нужен. Личные сведения выгодополучателя в контракте не обязательны к указанию, как сказано в статье 930 ГК.

Гражданская ответственность

Основной выступают материальные интересы, призванные возместить ущерб, причиненный другим лицам. Разновидность делится на страхование ответственности за нанесение вреда (размер возмещения может быть регламентирован законами) и договорные услуги (стороны самолично определяют размер премии и выплаты).

Первый вариант подразумевает покрытие финансовых и материальных трат, которые могут происходить из-за причинения вреда лицам или страхователю, привлеченному к ответственности (по ОСАГО или др.).

Второй вариант связан с вредом, который происходит из деликта. В договоре должны быть указаны данные о лице, чья ответственность аналогично застрахованы. Если подобного нет, то лицом признается лишь контрагент по контракту с организацией.

Получателем средств становится неопределенное лицо, которое может пострадать от действий или прочих факторов, вызванных страхователем. То есть, заблаговременно выгодоприобретатель неясен, но при наступлении страхового события он становится конкретным.

Предпринимательские риски

Обязательство подразумевает покрытие убытков, так как предпринимательство основывается на рисках. Недостаток прибыли может быть вызван несостоятельностью контрагентов или другими рыночными обстоятельствами.

Отрасль личного страхования

Подобные обязательства кроме покрытия рисков несут и сберегательную функцию, при котором заинтересованное лицо получит прибыль от инвестиций. Этот вид отношений подразумевает сложности. Они оформляются в письменном или другом виде, сочетая страховые, заемные или другие обязательства.

Страхование жизни

Учитывается достижение определенного возраста, смерть или другие события, сказывающиеся на здоровье лица. Под действие полиса может попасть не только сам страхователь, но и его родственники. Главное, чтобы дополнительные лица были описаны в документе.

Возмещение по договору может производиться разово или регулярно в определенных промежутков. Все условия указаны в соглашении, подписанном сторонами. Подвидом такого страхования является пенсионное покрытие.

Страхование от несчастных случаев и болезней

Подразумевает от компании компенсацию заранее оговоренной суммы или частичного, полного возмещения расходов, которые наступили в результате страхового события.

Такая форма страхования была образована на базе закона. Она не обязательна, но нужда для предоставления гарантированной медицинской помощи и снижения трат на обслуживание, диагностику и прочие процедуры.