Деятельность различных предприятий и организацией во все времена была связана с рисками самого разнообразного характера. Негативные факторы возникают как внутри объектов хозяйствования, так и воздействуют на него извне. Привлечение к защите своих имущественных интересов страховых компаний иногда невозможно, часто невыгодно и в большинстве случаев не позволяет полностью покрыть ущерб. Самострахование — это отличный метод покрытия убытков собственными силами, без дополнительных расходов на оплату услуг сторонних структур. Этот метод не нов, его бытовым аналогом является откладывание денег людьми на так называемый «черный день».

Что такое самострахование

Самострахование представляет собой процесс создания денежных резервов, предназначенных для покрытия внезапных или прогнозируемых рисков. Суть метода заключается в перечислении части прибыли в специальный фонд, который служит исключительно для одной цели. Она заключается в обеспечении преодоления временных финансовых проблем, которые периодически испытывает практически любое предприятие. Как правило, при помощи самострахования производится покрытие рисков небольшого масштаба, когда применение стандартной процедуры страхования экономически нецелесообразно.

История самострахования насчитывает не одно столетие. Органы управления общинами и производствами собирали и обобщали факты наступления тех или иных событий, их частоту, последствия и вероятность. Исходя из этого, определялись оптимальные размеры резервов и принимались меры к их наполнению. Во многом причиной появления данного подхода стали растянутые по времени периоды выплаты компенсации от страховых компаний и вообще, сложности в их получении. А так, средства всегда под рукой, и их можно оперативно использовать в борьбе за живучесть организации.

Обратите внимание! Для акционерных обществ фонд самострахования не только обязателен, но и регламентирован в процентах от уставного капитала.

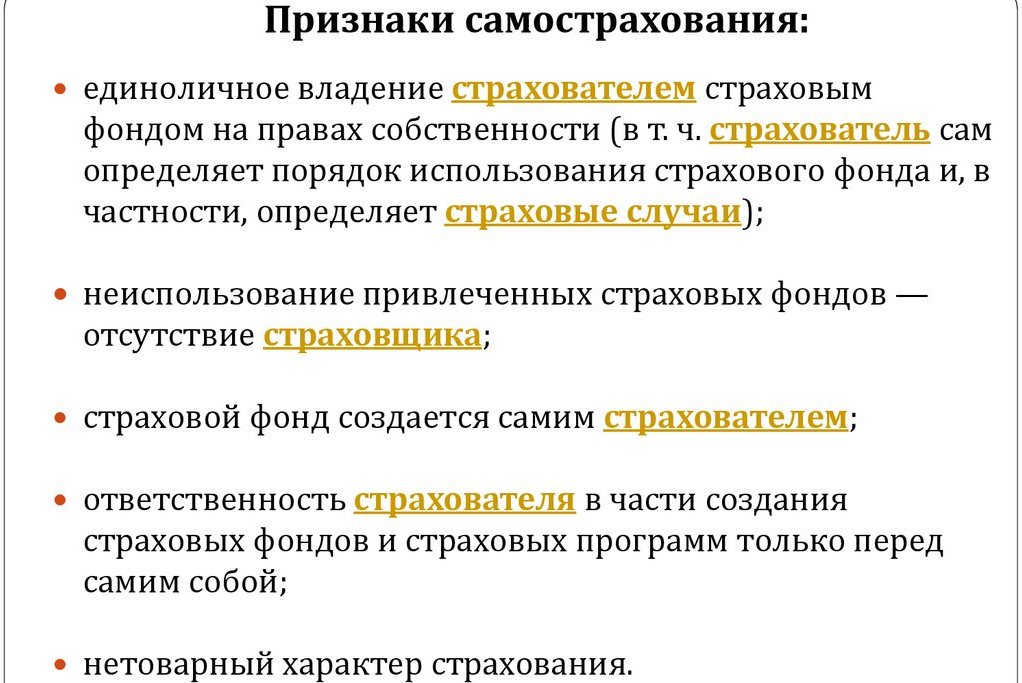

Характерные признаки самострахования

Резервы создаются не в произвольном объеме, а на основании тщательно проводимых расчетов. Базой для их проведения являются ранее случившиеся события и потенциальные опасности, которые могут повлиять на ситуацию в связи с изменениями, происходящими в политической и экономической жизни страны.

Самострахование можно определить по таким признакам:

- Полноправное владение созданным фондом. Распоряжение им по собственному желанию, усмотрению, полное или частичное расходование.

- Отчетность только перед совладельцами, но с проведением средств по бухгалтерским учетам. Сокрытие резерва считается нарушением.

- Самостоятельное определение факта страхового случая, размера убытка и его компенсации.

- Отсутствие соглашений, вторых, третьих и прочих сторон, да и сделки со страховщиком, как таковой.

- Создание фонда исключительно собственными силами без привлечения соучастников, партнеров, дольщиков.

- Ответственность за целевое использование средств исключительно перед самим собой, в том числе и в плане целесообразности.

Обратите внимание! На уровне правительства разработаны нормы создания и содержания государственного резерва для страны и неприкосновенных запасов для ряда субъектов той или иной формы деятельности.

Метод самострахования

Самострахование не спасает от критических ситуаций, но позволяет преодолеть большинство из них с сохранением устойчивости предприятия и отсутствием привлечения кредитных средств.

Суть данного метода сводится к следующему:

- Привлечение собственных средств для возмещения ущерба. Данный фактор актуален, когда для покрытия крупных убытков условий страхового договора недостаточно или когда получение кредита затруднено.

- Оперативное реагирование на нештатные ситуации, связанные с материальными потерями. Предотвращение их увеличение и перехода в критическую стадию.

- Снижение неопределенности в планировании финансовой деятельности. Потенциальные убытки заранее компенсируются внесенными в фонд средствами.

- Целевое использование свободных денег. При благоприятном стечении обстоятельств их можно пускать на развитие производства. А это — дальнейшее увеличение и прибыли и страхового фонда.

- Сокращение затрат на управление рисками. При сотрудничестве с компаниями данная функция существенно влияет на размер тарифов. Здесь страховщик сам руководит этим процессом, принимая адекватные меры.

Обратите внимание! В стандартных условиях сбор информации об объекте и оценку рисков проводят специалисты компаний. Метод самострахования предполагает, что руководитель организации должен этим заниматься сам, а это тоже определенные затраты.

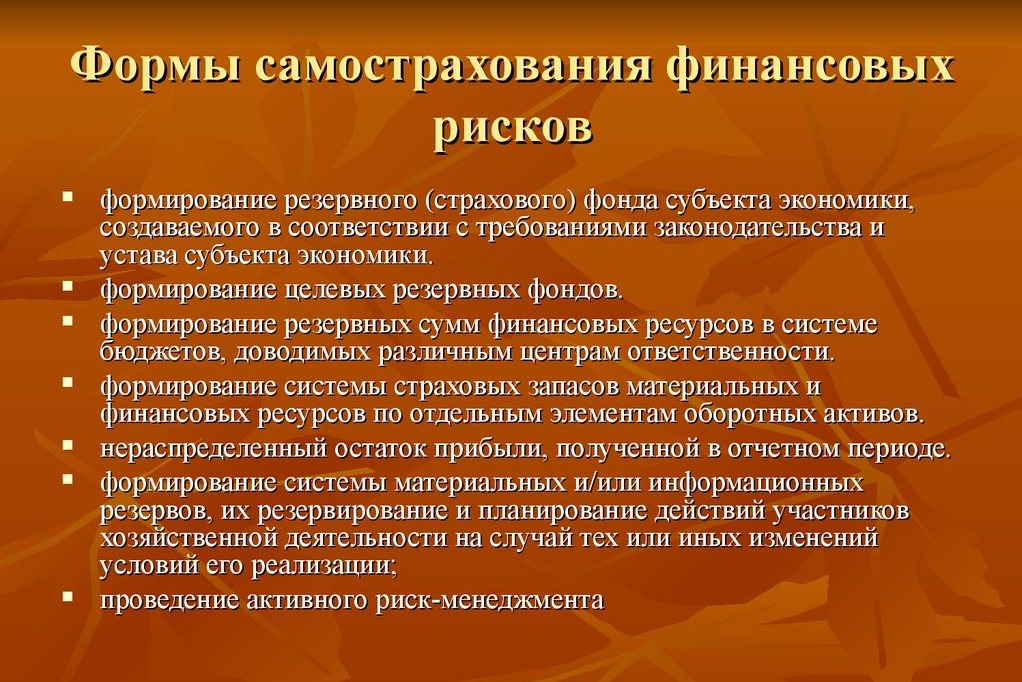

Основные виды и формы самострахования

Страхование имеет разнообразные форматы, выбор которых определяется спецификой предприятия и анализом оценки потенциальных рисков.

Различают такие виды фондов:

- Резервный. Формируется путем ежемесячного перечисления определенных процентов от полученной прибыли.

- Целевой. Предназначается для покрытия конкретного риска. К ним относится дебиторская задолженность, списание продукции и оборудования, уценка товаров, скрытые потери.

- Резерв оборотных активов. Создание запаса различного имущество согласно расчетным данным и нормам.

- Нераспределенная прибыль. При достаточно большом притоке средств она не пускается на выплаты, а переводится в резерв для покрытия убытков или спада производства.

Что касается форм, то они бывают денежными и материальными. В первом случае это лежащие на счетах или в виде наличных деньги. Во втором — резерв сырья, семян, готовой продукции, запасных частей и механизмов.

Обратите внимание! Резервные фонды не создаются и не расходуются в произвольном порядке. Правила их использования прописываются в уставе организации.

Как формируется фонд самострахования

Формирование резервного фонда производится внутренним и внешним способом. В первом случае вложения производятся ежемесячно на счет самого предприятия. Такой вариант позволяет оперативно решать проблемы небольшого масштаба.

Второй подход подразумевает перечисления денег сторонним организациям, где они не только надежно сохраняются, но и приумножаются за счет проведения безопасных инвестиционных операций. В таких случаях выплаты предприятию проводятся по его требованию в пределах перечисленной премии и прибыли.

Расчет эффективности самострахования рисков предприятия

Любой руководитель в состоянии самостоятельно определить необходимые виды, формы и размеры требующегося ему самострахования.

Расчет производится так:

- От суммы активов отнимается возможный ущерб по рискам.

- Прибавляется доход от активов и от инвестирования резервного фонда.

Так как предугадать возникнет ли ущерб невозможно, он учитывается, чтобы показать наихудший возможный вариант.

Метод самострахования представляет собой эффективную защиту от больших и малых рисков, которым подвержена любая организация. Данная функция позволяет обеспечить ее бесперебойную деятельность, решая временные трудности собственными силами, не в ущерб, а во благо сотрудников и процессу производства.