Страховые взносы в ФСС, ПФР и ОМС следует перечислять в порядке, установленным действующим российским законодательством, за нарушение которого соответствующие субъекты привлекаются к ответственности, исходя из тяжести правонарушения. В предлагаемом материале рассматривается закон о страховых взносах 2020 года, с учетом основных положений данного нормативного акта.

- Что такое страховой взнос

- Объект обложения страховыми взносами

- О правовой базе по страховым взносам

- Об общих положениях

- Порядок отчисления взносов

- Как обеспечивается исполнение обязанностей по уплате взносов по социальным страховкам

- Права и обязанности плательщиков отчислений и контролирующих инстанций

- Контролирующие функции

- Нарушения законодательства Российской Федерации о страховых платежах и ответственность за их совершение

- Обжалование документов о результатах проверок контролирующими инстанциями полноты перевода страховых отчислений и действий (бездействия) его должностных лиц

- Заключительные положения

- Отчетность по страховым взносам

- Видео по теме статьи

Что такое страховой взнос

Под страховыми взносами понимают платежи, выполняемые с ежемесячной периодичностью и осуществляемые в рамках следующих программ страхования социальной сферы:

- случаев утраты трудоспособности временного характера, в связи с получением травмы на производстве, проявлением профессионального заболевания, рождением малыша и уходом за ним;

- пенсионного, для начисления соответствующего пособия по возрастным характеристикам;

- обязательного медицинского.

Все перечисленные страховые программы, с уплатой соответствующих взносов, составляют общегосударственный комплекс мер, направленных на обеспечение социальной защиты граждан, как предусмотрено положениями действующих федеральных законов.

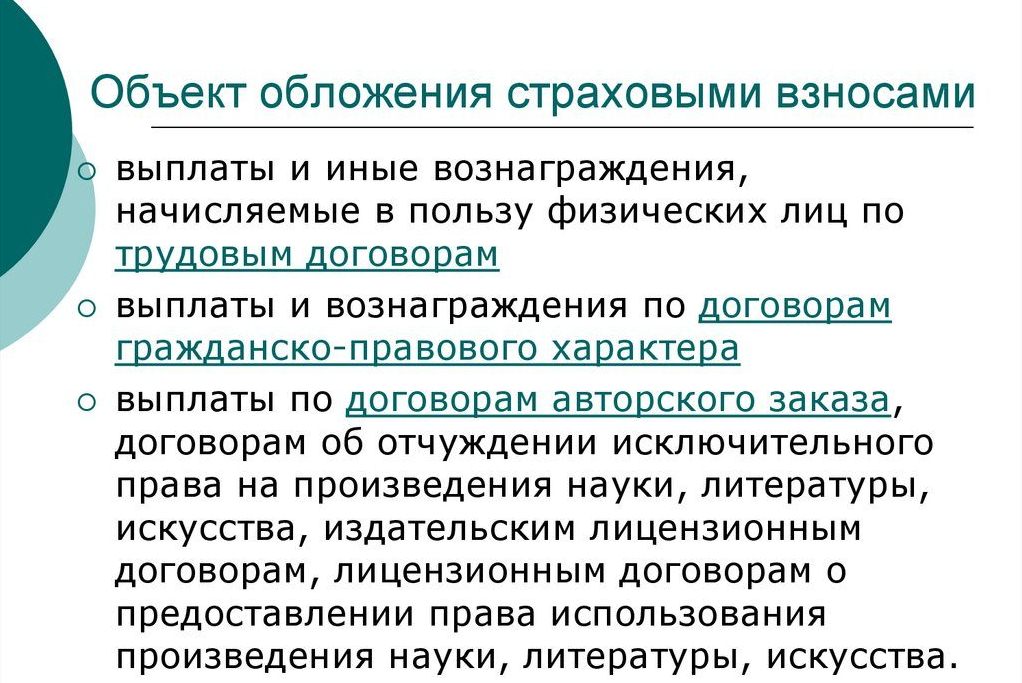

Объект обложения страховыми взносами

Обязательство по уплате страховых взносов относится к следующим субъектам правоотношений в области страхования:

- предприятиям, компаниям и организациям, по привлеченному персоналу;

- индивидуальным предпринимателям, за нанятых работников;

- гражданам, обеспечивающим себя работой самостоятельно.

Страховые взносы удерживаются из заработных плат, с учетом предусмотренных премиальных, сверхурочных, отпускных и прочих дополнительных надбавок.

Исключение установлено в отношении таких выплат:

- государственных пособий, включая выплачиваемых безработным и прочим категориям социальных получателей;

- выходных пособий рассчитавшимся работникам, если полученная сумма не оказалась больше трехмесячного оклада данного сотрудника;

- оплаты труда, выполненной в рамках соглашения ГПД, не предусматривающего отчисление указанных взносов социального характера (не относится к выплатам по обязательной медицинской страховке);

- единовременной помощи с компенсацией урона от произошедшего стихийного бедствия, гуманитарной или техногенной катастрофы;

- материальной помощи, оказываемой сотрудникам предприятием, если ее размер не превышает 4 тысяч рублей.

Также от указанных взносов освобождаются иностранные подданные или лица, не имеющие гражданства, трудоустроенные в РФ на временной основе и не отчисляющие социальные платежи государству.

О правовой базе по страховым взносам

Чтобы представлять порядок и условия выплаты страховых взносов, необходимо знать правовые основы их отчисления, предусмотренные действующими федеральными законами.

Об общих положениях

Общие положения действующих федеральных законов предусматривают необходимость разделения взносов по социальной страховке, в зависимости от принадлежности этих платежей соответствующей страховой программе.

Контрольные функции по определению достаточности взносов возложены на соответствующие фонды, в зависимости от разновидности этих социальных отчислений:

- медицинский – для взносов в рамках ОМС;

- ФСС – для социальных отчислений в этот фонд за привлеченный персонал;

- ПФР – для взносов по пенсионной программе.

Также, предприятия, отчисляющие взносы, обязаны отчитываться перед налоговым ведомством, на которое возложены обязанности по общему контролю правильности уплаты указанных отчислений.

Федеральный закон устанавливает порядок разбивки отчетных периодов, составляющих, соответственно, год, квартал и месяц, с необходимостью подготовки и предоставления отчета в контролирующие органы по истечении этих временных отрезков.

Порядок отчисления взносов

В число плательщиков взносов входят любые организации, предприниматели или физические лица, использующие наемный труд или обеспечивающие себя работой самостоятельно.

Взносы уплачиваются при соблюдении следующих требований, установленных федеральными законами:

- плательщик вступает лично в правоотношения с соответствующими социальными структурами или поручает это своему представителю, при условии надлежащего оформления его полномочий;

- все лица, за которых отчисляются взносы, должны быть зарегистрированы в соответствующих структурах, получающих платежи, с предоставлением и сохранностью персональных данных работников;

- в качестве базы для начисления взносов учитываются все выплаты работникам, кроме определенных исключений, предусмотренных федеральными законами;

- устанавливаются определенные тарифы по каждой разновидности социальных страховых взносов, с учетом факторов, влияющих на их процентный показатель.

По итогам произведенных выплат за определенный отчетный период, плательщик обязан отчитаться перед государственными контролирующими органами.

Как обеспечивается исполнение обязанностей по уплате взносов по социальным страховкам

Чтобы обеспечивалось исполнение обязательной и полной уплаты взносов, предусмотрена возможность применения следующих мер:

- назначение пеней и штрафов, в случае несвоевременной уплаты;

- предоставление рассрочки для погашения задолженности, при наличии уважительных причин, подтверждаемых документально;

- возможности зачета или возврата излишне переплаченных сумм по платежам, списания безнадежных задолженностей.

Предусмотрен отдельный порядок и регламент для каждой из применяемых мер, с детальным анализом причин, вызвавших отклонение от исполнения обязательств, установленных федеральным законом.

Права и обязанности плательщиков отчислений и контролирующих инстанций

Плательщики располагают такими правами:

- получать сведения относительно назначенных платежей;

- требовать принятия к учету выплаченных сумм, включая погашение задолженности, штрафы и пени;

- обращаться в судебный орган по поводу защиты собственных прав;

- отказаться от исполнения распоряжений, противоречащих федеральному закону;

- требовать возмещения понесенных убытков вследствие принятия необоснованных мер.

В их обязанности входит:

- своевременное отчисление взносов;

- ведение учета данных выплат;

- предоставления информации контролирующим органам;

- хранение документации по платежам не менее шести лет.

Контролирующие органы вправе потребовать от плательщиков осуществления выплат в полном размере, с предоставлением соответствующей отчетности, взыскать недоимку и назначить предусмотренные федеральным законом штрафные санкции.

Их обязанности предполагают надлежащее исполнение функций, установленных федеральным законом, с целью обеспечения получения и распределения полученных средств в целях, определенных страховой программой.

Контролирующие функции

Контроль своевременности и полноты уплаты отчислений осуществляется представителями налогового ведомства путем организации выездных проверок и анализа предоставленной плательщиками отчетности.

Предприятие обязано обеспечить доступ проверяющего представителя на собственную территорию и предоставить необходимую документацию для проведения указанного аудита.

Выполненные проверки оформляются соответствующим образом, с принятием мер в отношении нарушителей федерального закона.

Нарушения законодательства Российской Федерации о страховых платежах и ответственность за их совершение

Под нарушением федерального закона понимают неполную или несвоевременную уплату взносов, уклонение от их перечисления путем искажения фактической базы, отказа от регистрации трудоустроенного персонала.

Ответственность за допущенные и выявленные нарушения предусмотрена в рамках действующего федерального законодательства, с назначением наказаний, в зависимости от степени тяжести проступка.

Обжалование документов о результатах проверок контролирующими инстанциями полноты перевода страховых отчислений и действий (бездействия) его должностных лиц

Если должностным лицом контролирующей инстанции совершено неоправданное федеральным законом действие или допущено бездействие, приведшее к нарушению законодательства, такой поступок может быть обжалован путем подачи обращения в вышестоящий или судебный орган.

Возможность обжалования распространяется на любых должностных лиц плательщика, если в отношении него допущены неправомерные действия со стороны контролирующих органов. Жалоба вышестоящим руководителям может подаваться в электронном или бумажном формате, при условии надлежащего заверения этого документа.

Срок, в который допускается подача такого обращения – до истечения трех месяцев с момента совершения в отношении пострадавшего неправомерных действий.

Заключительные положения

Законодательство и действующие ФЗ предусматривают соответствующие тарифы по страховым взносам, которые зависят от различных факторов, в зависимости от вида данных платежей.

Отчетность по страховым взносам

Отчетная документация должна подаваться по каждому периоду, относящемуся к таким, что подлежат составлению отчетов. Соответствующие отчетные формы сдаются предприятиями и организациями в контролирующие органы по итогам работы за месяц, квартал и год.

Российские федеральные законы о страховых взносах, действующие в 2019 году и в настоящее время, далеки от совершенства, особенно после отмены единого нормативного акта № 212-ФЗ, устанавливающего общий порядок уплаты социальных страховых взносов. Но это не означает, что государство не контролирует указанные отчисления и не принимает своевременных мер по обеспечению надлежащей социальной защиты.