Соблюдение субъектами страховых правоотношений требований, установленных законодательством Российской Федерации, невозможно без осуществления контрольных функций со стороны специально уполномоченного на это государственного органа. Тема предлагаемого материала – департамент страхового рынка ЦБ РФ, с анализом его основных функций и полномочий.

- Что подразумевает понятие страхового надзора и в чем его предназначение

- О департаменте страхового рынка ЦБ РФ

- Полномочия органа страхового надзора

- Основные функции департамента страхового рынка ЦБ РФ

- Способы рассмотрения обращения граждан

- Какими органами контроль осуществлялся ранее

- Понятие лицензирования и профессиональной аккредитации

Что подразумевает понятие страхового надзора и в чем его предназначение

Под страховым надзором понимают государственную структуру, основное предназначение которой в контроле исполнения законодательства, регламентирующего сферу страхования со стороны всех участников данного процесса, путем проведения координационных и проверочных мероприятий, применением дисциплинарных мер воздействия.

О департаменте страхового рынка ЦБ РФ

Департамент страхового рынка, подчиненный Центральному банку России, — структура, в основные функции которой входит осуществление надзора за деятельностью следующих субъектов сферы страхования:

- страховых компаний;

- брокеров;

- коллективных объединений, представляющих интересы страховщиков по различным направлениям деятельности.

Сфера полномочий данной инстанции распространяется на все стороны работы перечисленных субъектов, кроме финансовых операций и тех, проверка которых проводится Роспотребнадзором.

Обратите внимание! Указанное подразделение ЦБ РФ – основная организация, куда необходимо обращаться клиентам, чьи интересы пострадали по причине неправомерных действий страховщиков или их представителей.

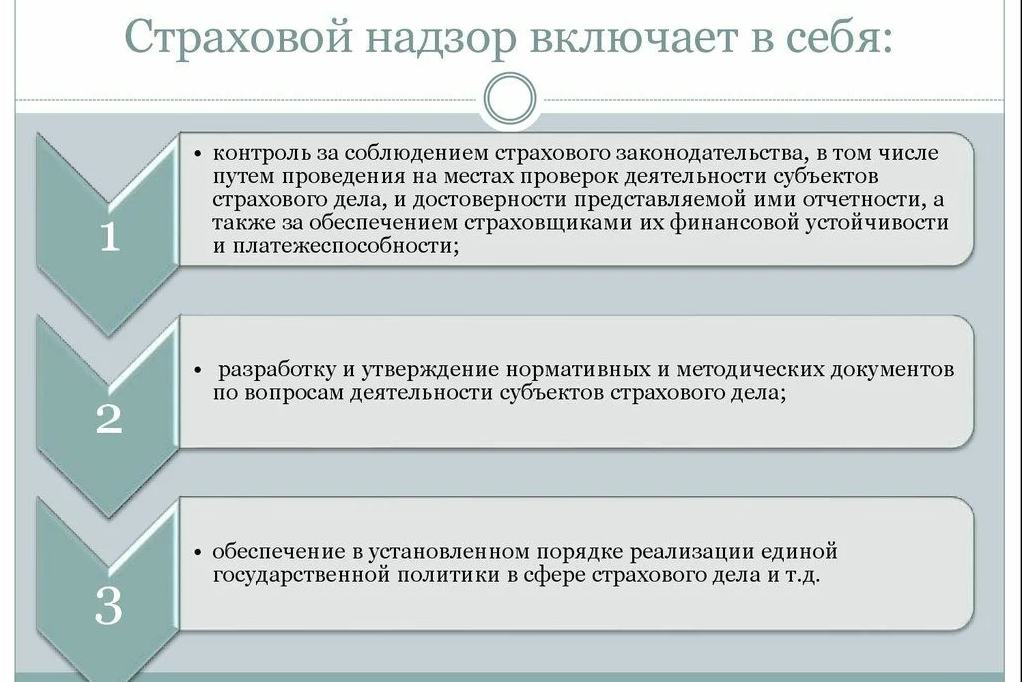

Полномочия органа страхового надзора

Надзорный орган ЦБ РФ облечен полномочиями, позволяющими проводить следующие мероприятия и предпринимать такие действия:

- принимать решения относительно выдачи лицензионных документов страховщикам;

- аттестовать актуариев, задействованных в страховой сфере;

- вести единую электронную базу компаний, оказывающих услуги страхования;

- проверять ведение страховщиками отчетной документации;

- выдавать СК предписания, обязательные к исполнению, и контролировать устранение выявленных недочетов;

- инициировать в предусмотренном законодательством порядке ликвидацию организаций, не способных выполнять требования закона по оказанию услуг в области страхования;

- принимать и контролировать исполнение мероприятий, подготовленных на основе анализа обобщенного опыта в данной сфере деятельности;

- проверять соответствие соотношений уставных капиталов компаний принятым законодательством нормам;

- рассматривать обращения клиентов по поводу жалоб на страховщиков;

- издавать методическую и нормативную документацию, регламентирующую отдельные аспекты работы СК.

На этом полномочия надзорного департамента не ограничиваются. Эта служба уполномочена предпринимать любые действия в рамках закона, направленные на защиту интересов клиентов СК и соблюдение положений, установленных нормативными актами.

Основные функции департамента страхового рынка ЦБ РФ

Главные функции страхового надзора ЦБ РФ предполагают выполнение следующих действий:

- контроля правильного исполнения законодательных норм и административного регламента работы СК;

- аттестации компаний и актуариев, занятых на страховом рынке;

- выдачи и отмены лицензионных и разрешительных документов;

- обеспечения единства требований законотворческих положений;

- проведения надзорных мероприятий с проверкой ведения отчетной документации и статистики выполняемых страховщиками операций.

Эти функции надзорного органа ЦБ РФ направлены на обеспечение выполнения следующих целей:

- заинтересованности граждан и организаций в приобретении продуктов страхования по различным направлениям деятельности указанного рынка;

- перспективной организации структуры страхового рынка услуг;

- воспитания эффективных кадров;

- создания благоприятных условий для вложения средств, в том числе и иностранными инвесторами.

Основные направления работы указанного департамента ЦБ России предусматривают анализ ведущих мировых тенденций и их учет для дальнейшего развития страхования в РФ.

Способы рассмотрения обращения граждан

Граждане, вынужденные жаловаться на нарушение их законных прав компаниями, работающими на данном рынке, могут подавать ходатайства в департамент ЦБ РФ при следующих отклонениях СК от законодательных норм:

- навязывании дополнительных услуг, необоснованно увеличивающих сумму договора;

- неправомерном отказе в продаже полиса;

- отказе выплачивать страховку при наличии соответствующих оснований, предусмотренных полисом;

- несоблюдении сроков начисления выплат по страховке;

- отказе в решении вопроса оформления полиса в электронном виде;

- необоснованном отказе от приема документации по страховому случаю;

- некомпетентных действий сотрудника страховщика или его официального представителя.

Направленное в надзорный департамент ходатайство может включать требование по одному из неправомерных действий или указывать на комплексное нарушение, относящееся к нескольким отступлениям одновременно.

Жалоба может подаваться следующими способами:

- традиционным – с направлением бумажного заявления;

- онлайн – через интернет-приемную на официальном ресурсе ведомства.

Чтобы обращение увенчалось успехом, предъявленные претензии должны подтверждаться документально, с приложением к заявлению соответствующих бумаг.

Какими органами контроль осуществлялся ранее

До того момента, когда надзорные функции в области страховых услуг стали осуществляться указанным подразделением ЦБ РФ, данные задачи были возложены на структуру, подчиненную Минфину и с 2011 года включенную в ФСФР – федеральный орган этого же ведомства.

С 2013 года, когда указанная структура была упразднена, надзорные функции передали департаменту, образованному при Центробанке РФ.

Понятие лицензирования и профессиональной аккредитации

Под лицензированием страховой деятельности понимают обязательную процедуру, которую должна пройти компания, претендующая на оказание слуг в данной сфере рынка. При отсутствии лицензии, работа по указанным направлениям не допускается.

Лицензирование и проведение профессиональной аккредитации компании, проводимое департаментом, позволяет установить, насколько организация соответствует квалификационным требованиям, предъявляемым к исполнителям рынка страхования.

Основные требования, которым обязан соответствовать соискатель, включают обязательное исполнение следующих законодательных норм:

- официально зарегистрироваться в качестве юридического лица РФ;

- подтвердить уставной капитал в размере, отвечающем принятому законодательством ограничению для определенного вида деятельности на рынке услуг;

- доказать наличие фондов в размере, установленном требованиям нормативной документации;

- предоставить документальные подтверждения о защите от основных рисков ответственности для страховщиков.

В зависимости от характера услуг, на оказание которых претендует организация, лицензия выдается на временной или постоянной основе. Но даже постоянное разрешение может быть отозвано, если в ходе проверки будет установлен факт грубых нарушений требований законодательства.

Временная лицензия подлежит подтверждению по окончании срока действия. Процедура подтверждения проводится аналогично первоначальной выдаче лицензионного документа и предусматривает повторное предоставление установленной законом документации.

Без деятельности надзорного департамента ЦБ РФ невозможно обеспечить соблюдение законодательных норм. Этот орган – одна из крайних инстанций, при обращении к которым клиент сможет отстоять свои интересы.