Сущность многих понятий в страховом деле непонятна непосвященному человеку. Но для детального изучения вопроса необходимо знать значение различных терминов и сущность отдельных определений. В предлагаемом материале рассматриваются актуарные расчеты в страховании, с объяснением значения данного понятия, установленной классификации, основных задач и принципов.

Что такое актуарные расчеты

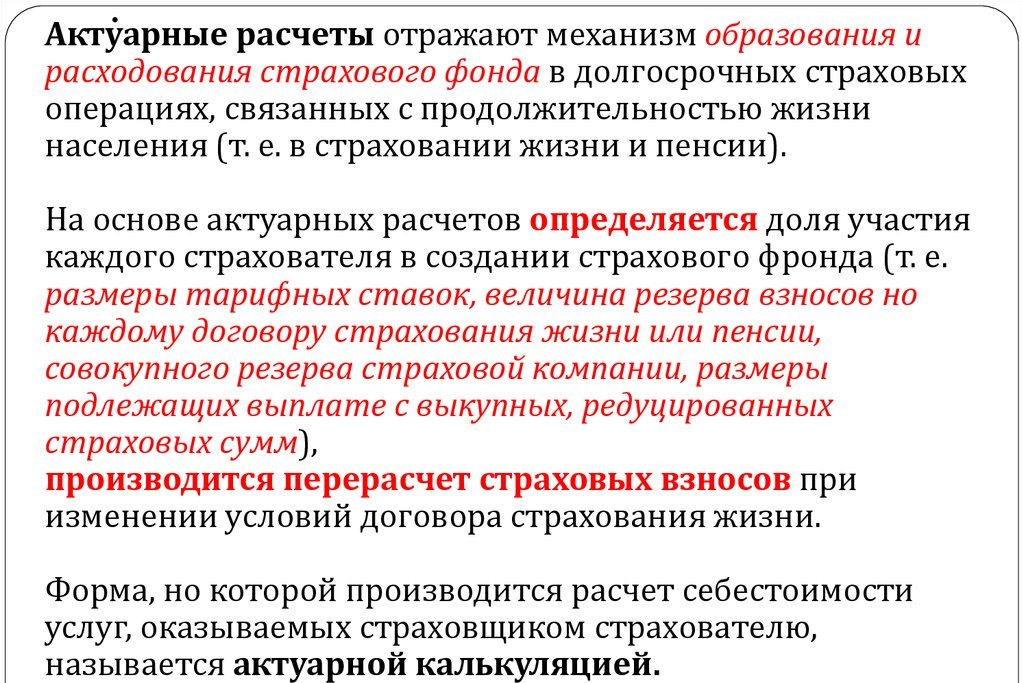

Под актуарными расчетами в страховании понимают сложные математические выкладки, оценивающие успешность страхового предприятия, возможные расходы и риски страховщика, которые нужно учесть при определении необходимых размеров взносов со стороны страхователей.

Эти операции поручают ответственным сотрудником страховых компаний, называемых актуариями. Обычно такие специалисты входят в штат организации или могут приглашаться в качестве сторонних экспертов, для оценки прибыльности страхового бизнеса.

Основную сущность и основу для данного понятия заложил в своем фундаментальном труде Д. Граунт в 1662 году. При разработке теории, ученый обработал статистическую информацию о смертях людей и причинах, приводящих к этому нежелательному событию.

В результате были построены таблицы, по которым смогли определить характер финансовых рисков для страховщиков в этой сфере страхования.

В дальнейшем эти выкладки были развиты и доработаны, с учетом общих направлений развития страхового дела в мире и сущности этих операций.

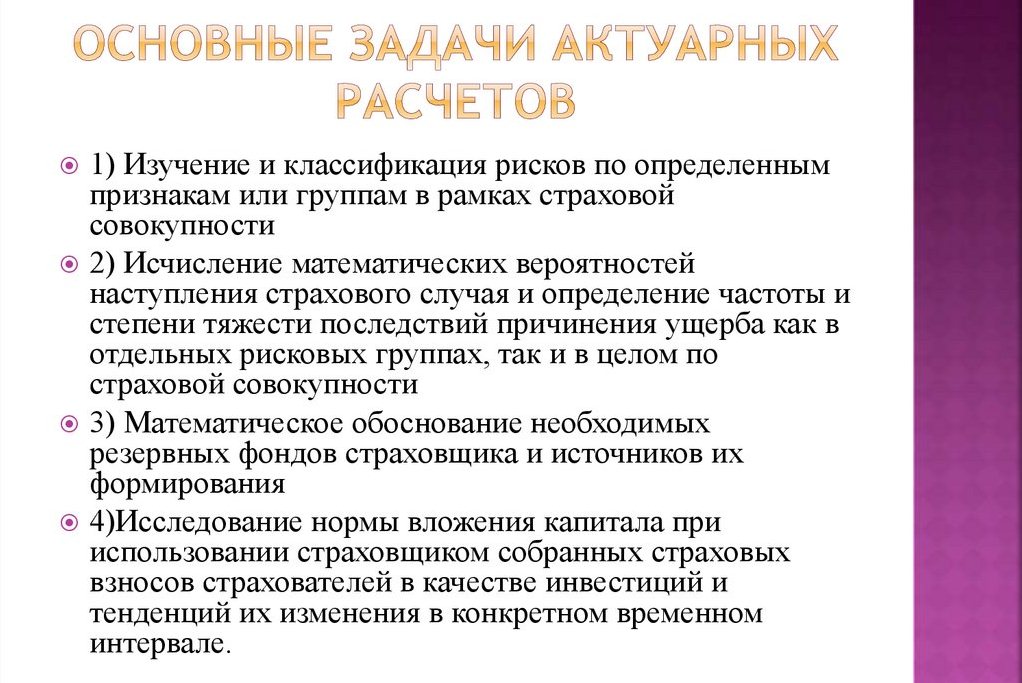

Основные задачи актуарных расчетов

Выполнение актуарных расчетов ставит целью решение следующих основных задач:

- изучения и распределения рисков возникновения страховых случаев, с учетом сущности и совокупности вызывающих причин;

- определения вероятности происхождения неблагоприятного происшествия, вызывающего необходимость выплат по страховкам, в зависимости от частоты указанных событий и степени тяжести их последствий;

- разработки оснований путем математического обоснования соответствующих затрат на организацию страхования как вида бизнеса;

- обоснования математическими методами размеров и достаточности суммы резервных фондов, позволяющих гарантировать устойчивость и надежность СК;

- исследования порядка инвестиции страховых средств, выплачиваемых страховщиком в качестве взносов, чтобы получать прибыль от складываемого капитала.

Актуарные расчеты, с учетом их сущности, позволяют научно вычислить обоснованные размеры тарифов по взносам, которые назначает страховщик в отношении страхователей.

Классификация актуарных расчетов

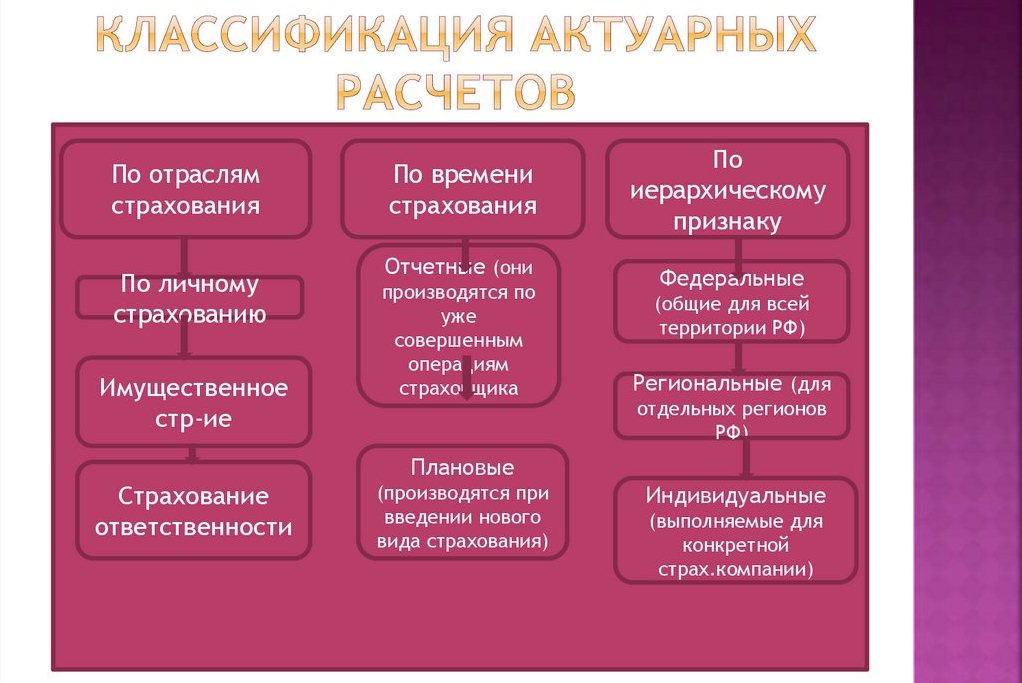

В страховом деле предусмотрено несколько принципов, по которым определяется классификация проводимых актуарных расчетов в страховании. В зависимости от отраслей страхования, эти выкладки могут быть:

- отчетными – сущность этих расчетов предполагает моделирование на основе уже проведенных страховщиком операций и представленных в соответствующей отчетной документации;

- плановыми – их выполняют по разрабатываемым перспективным планам, с прогнозированием ситуации и обработкой доступной статистической информации.

В зависимости от иерархического признака, эти расчеты бывают:

- общими – эти операции проводятся в целом по стране;

- региональными – для отдельных территориальных подразделений;

- по отдельной организации.

По отраслям страхования, эти актуарные расчетные операции разделяют, в зависимости от следующих видов:

- личного;

- имущественного;

- по страховой защите ответственности.

Классификация помогает лучше понять сущность актуарных расчетов и основные принципы их выполнения.

Теория вероятностей в актуарных расчетах

Поскольку этот вид обработки информации предполагает применение математических выкладок, а происхождение неблагоприятных выкладок носит случайный характер, здесь не обойтись без использования основных положений теории вероятности.

Это позволяет достоверно и относительно точно вычислить процент возможности наступления определенного риска (наводнения, пожара и пр.), чтобы учесть эти моменты при формировании тарифов страховщика. Эта вероятность указывает на количество возможных событий в течение определенного периода времени, выраженную в процентах.

При обработке статистической информации используют сведения отчетной документации субъектов страхования.

Принципы тарифной политики

Тарифная политика той или иной компании устанавливается, исходя из результатов проведенных актуарных расчетов. Сущность тарифа представляет собой стоимость риска страховщика, заложенную в назначенном размере тарифной ставки, согласно заключенному соглашению со страхователем.

При определении размеров этих устанавливаемых тарифов учитывают влияние следующих факторов:

- вероятности наступления неблагоприятного события;

- степени опасности происшествия;

- суммы выплаты пострадавшим;

- сроке страховой защиты;

- инвестиционного процента от вложения средств.

Также в этот расчет закладывают накладные расходы – оплату администрации компании и прочие затраты.

Тарифная политика формируется с учетом следующих принципов:

- эвивалентности взаимоотношений всех субъектов, участвующих в процессе – нетто-ставка должна максимально оценивать расходы на покрытие ущерба;

- доступности – в противном случае страховщик не сможет заключить договор с клиентом;

- стабильности – эти выплаты распределяют равными суммами на весь период страховой защиты;

- расширения объемов ответственности – нужно снижать показатели убыточности, что делает тариф доступным для клиента;

- самоокупаемости и рентабельности этих операций – страхование должно приносить прибыль СК.

Организация, работающая в сфере страхового дела, должна проводить целенаправленную политику, постоянно разрабатывая, уточняя, устанавливая и упорядочивая внедряемые тарифы. Это способствует успешности бизнеса и исключает влияние случайных факторов на надежность и устойчивость компании.

Актуарные расчеты, с учетом их сущности – важнейшая составляющая страхования. От правильности их выполнения зависит успех деятельности компании, предлагающей услуги на данном рынке.