Российское законодательство устанавливает всеобщий характер действия системы обязательных социальных страховок, обеспечивающей необходимые меры поддержки граждан. В предлагаемом материале рассматриваются плательщики страховых взносов, с учетом того, кто является данными лицами, их разделения на типы и категории, прочих сопутствующих вопросов.

Прежде всего, важно определиться, кто платит страховые взносы.

По законодательным нормам, плательщиками обязательных страховых взносов являются юридические и физические лица, использующие наемный труд в рамках заключенных трудовых договоров и соглашений ГПД.

Необходимо детальнее разобраться с тем, кто причислен законодательными нормами к лицам, обязанным уплачивать взносы по социальному страхованию.

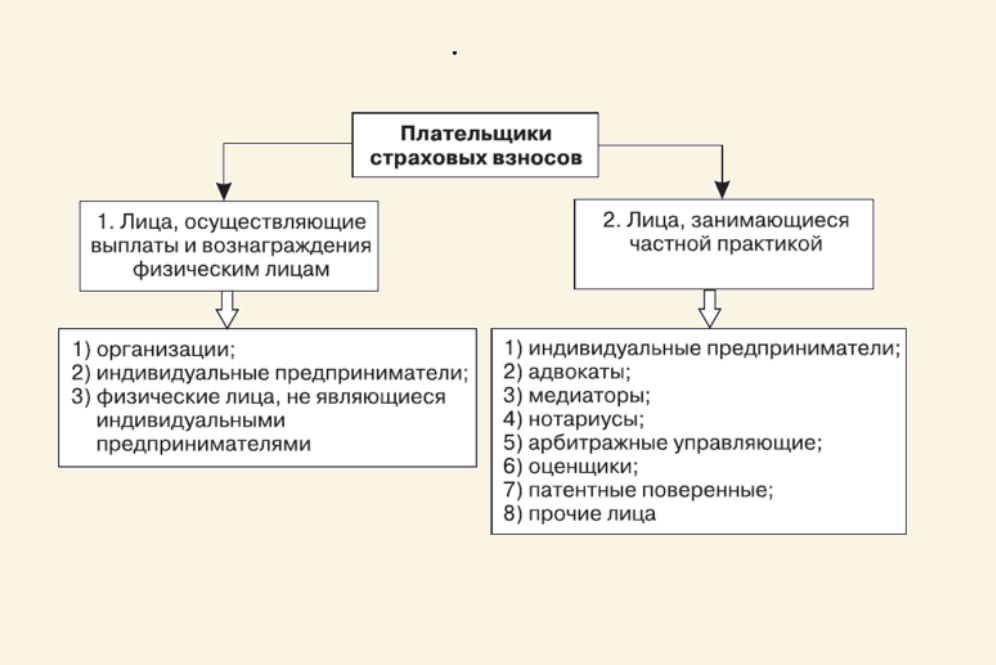

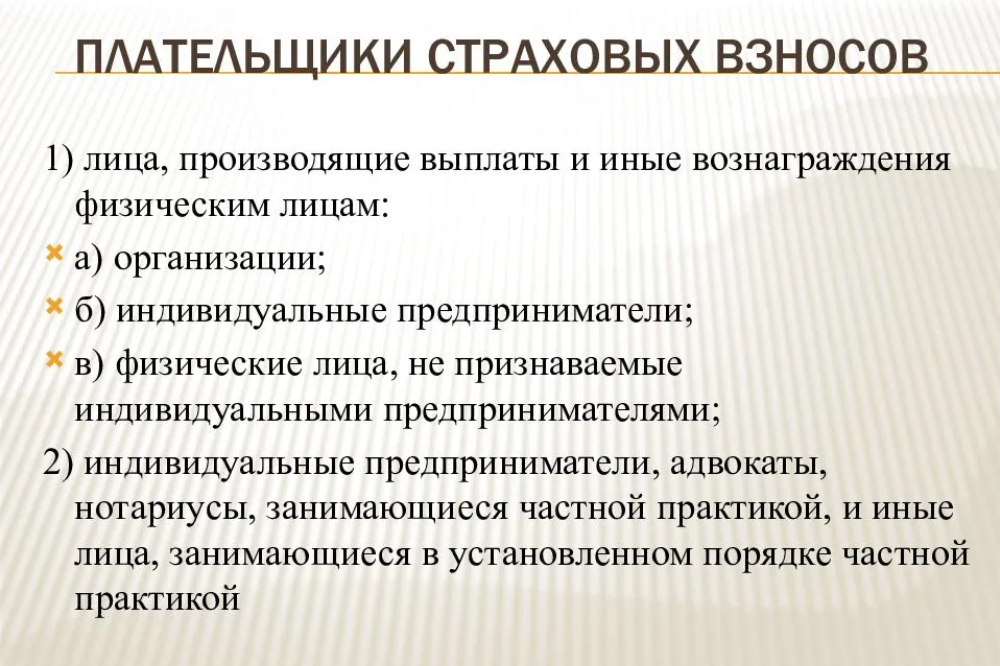

Действующий Налоговый кодекс в ст. 419 предусматривает, что из тех, кто является плательщиком взносов во внебюджетные страховые фонды социального характера, предполагается наличие таких лиц:

Это исчерпывающий перечень плательщиков страховых взносов из тех, кто определен законом.

Учитывая типы плательщиков страховых взносов, законодательство различает такие категории тех, кто входит в число данных субъектов:

Для перечисленных лиц, являющихся плательщиками страховых взносов, предусмотрены такие отличия:

По этому принципу различается порядок уплаты страховых отчислений во внебюджетные фонды. Но взносы в Пенсионный фонд необходимо уплачивать всем, включая тех, кто привлекает наемный труд и обходится собственными силами.

Необходимость внесения платежей по обязательным государственным страховкам предусмотрена в отношении таких объектов:

Из числа объектов начисления данных финансовых выплат внебюджетным фондам исключаются компенсации за ранее потраченные суммы, платежи по договорам купли-продажи и прочим, не связанным с выполнением работ или оказанием услуг.

В качестве базы рассчитываются все суммы, перечисленные по указанным выше объектам, с учетом дат, когда были переведены деньги.

Лица, являющиеся плательщиками страховых отчислений, наделены действующими законодательными нормами следующими обязанностями:

Указанные в законодательстве признаки позволяют разграничить тех, кто является плательщиком взносов и определить необходимость внесения средств по предусмотренным внебюджетным фондам.

КАСКО, или Комплексное Автомобильное Страхование от Кассовых Обязательств, является одной из самых популярных форм страхования…

Страхование — это рисковый, сложный и довольно непредсказуемый бизнес, тем не менее набирающий обороты в…

В страховой системе Российской Федерации фигурирует большое количество участников, а еще больше понятий. Одним из…

Наряду с обязательным для всех владельцев самоходных транспортных средств ОСАГО, многие из них имеют вполне…

Приобретая страховой полис, гражданин видит только конечный продукт — цветной бланк, несколько листов договора и…

Шрифт — это не просто набор букв. В современном дизайне он является мощным инструментом визуальной…

{kind=link}

{kind=link}