Российское законодательство устанавливает всеобщий характер действия системы обязательных социальных страховок, обеспечивающей необходимые меры поддержки граждан. В предлагаемом материале рассматриваются плательщики страховых взносов, с учетом того, кто является данными лицами, их разделения на типы и категории, прочих сопутствующих вопросов.

Плательщики страховых взносов — кто это

Прежде всего, важно определиться, кто платит страховые взносы.

По законодательным нормам, плательщиками обязательных страховых взносов являются юридические и физические лица, использующие наемный труд в рамках заключенных трудовых договоров и соглашений ГПД.

Кто является плательщиком страховых взносов

Необходимо детальнее разобраться с тем, кто причислен законодательными нормами к лицам, обязанным уплачивать взносы по социальному страхованию.

Тип плательщика

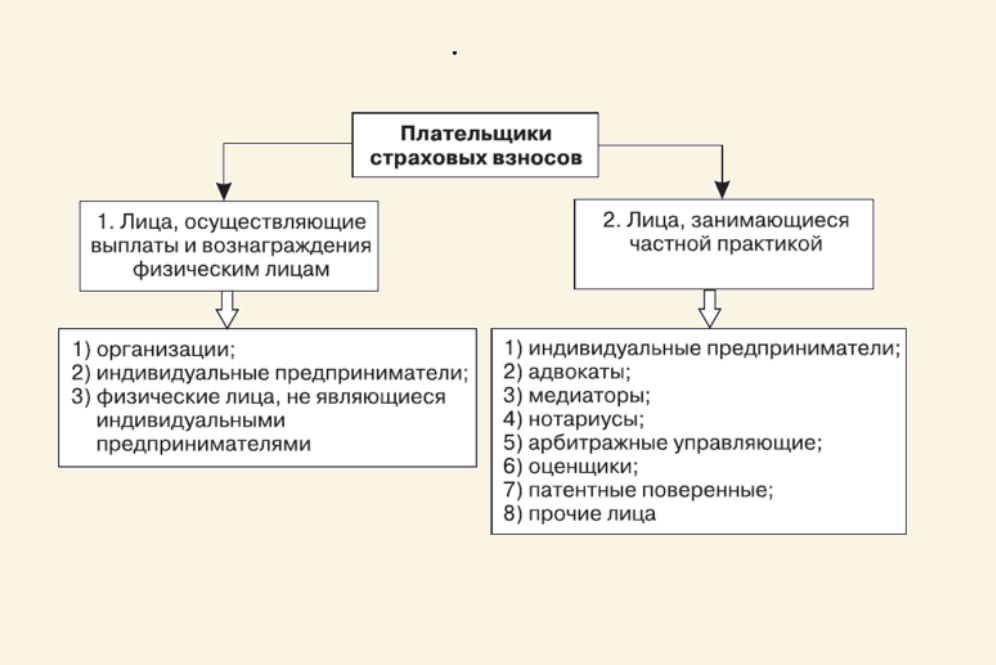

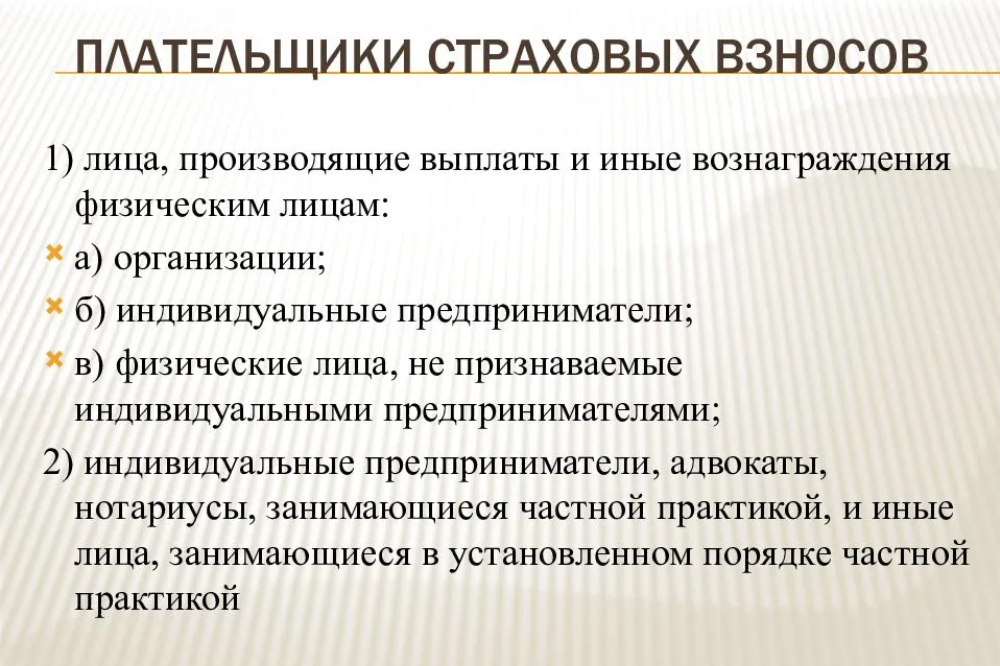

Действующий Налоговый кодекс в ст. 419 предусматривает, что из тех, кто является плательщиком взносов во внебюджетные страховые фонды социального характера, предполагается наличие таких лиц:

- российских и иностранных компаний, филиалов и представительств организаций, принадлежащих другим странам, созданных на российской территории;

- расположенных в пределах территории России обособленных отделов юридических лиц, которые самостоятельно оплачивают услуги нанятых граждан, из числа тех, кто обладает собственным расчетным счетом, оформляет отчетную документацию в государственные налоговые органы и характеризуется отдельным балансом;

- субъектов индивидуального предпринимательства из тех, кто занимается детективной или сельскохозяйственной деятельностью;

- граждан из тех, кто не является индивидуальным предпринимателем, но в собственных целях привлекает наемных работников (для выполнения работ по ремонту жилья, автотехники и пр.).

Это исчерпывающий перечень плательщиков страховых взносов из тех, кто определен законом.

Категории плательщиков

Учитывая типы плательщиков страховых взносов, законодательство различает такие категории тех, кто входит в число данных субъектов:

- тех, кто выплачивает взносы за нанятый персонал (включая привлеченных по договорам гражданско-правового характера);

- налогоплательщиков, не использующих наемный труд и платящих только за себя – индивидуальных предпринимателей и самозанятых граждан.

Для перечисленных лиц, являющихся плательщиками страховых взносов, предусмотрены такие отличия:

- в случае привлечения персонала, уплачиваемые взносы являются обязательными по всем позициям – в ПФР, ФСС и за ОМС;

- если плательщики признаются из тех, кто не использует наемный труд, плательщик освобождается от выплаты взносов в ФСС.

По этому принципу различается порядок уплаты страховых отчислений во внебюджетные фонды. Но взносы в Пенсионный фонд необходимо уплачивать всем, включая тех, кто привлекает наемный труд и обходится собственными силами.

Что облагается платежами по социальным страховкам

Необходимость внесения платежей по обязательным государственным страховкам предусмотрена в отношении таких объектов:

- выполняемых работ и оказываемых услуг по трудовым договорам и ГПД в отношении работников, нанятых на постоянной или временной основе;

- авторских заказов;

- по отчуждению авторского права на литературные и прочие произведения, обладающие материальной ценностью.

Из числа объектов начисления данных финансовых выплат внебюджетным фондам исключаются компенсации за ранее потраченные суммы, платежи по договорам купли-продажи и прочим, не связанным с выполнением работ или оказанием услуг.

В качестве базы рассчитываются все суммы, перечисленные по указанным выше объектам, с учетом дат, когда были переведены деньги.

Обязанности лиц, кто обязан уплачивать отчисления по социальным страховкам

Лица, являющиеся плательщиками страховых отчислений, наделены действующими законодательными нормами следующими обязанностями:

- вносить платежи с периодичностью и в размерах, которые являются обязательными по действующему НК РФ;

- вести учет по данным платежам, с расчетом предусмотренной нормативами базы;

- готовить и представлять в налоговые органы, закрепленные за определенной территорией, необходимую отчетную документацию;

- хранить отчетные документы в течение не менее шести предыдущих лет;

- сообщать в соответствующее подразделение налогового ведомства об изменении статуса плательщика отчислений;

- предоставлять другую информацию и осуществлять другие функции в границах, которые являются обязательными по нормам действующих законов.

Указанные в законодательстве признаки позволяют разграничить тех, кто является плательщиком взносов и определить необходимость внесения средств по предусмотренным внебюджетным фондам.