Существование человека даже в цивилизованном обществе связано с постоянными рисками. Его окружают другие граждане, движущиеся объекты, опасность исходит даже от таких вещей, как коммунальные блага — газ и электричество. Люди стареют, а вместе с возрастом возрастает вероятность умереть от отказа внутренних органов или от тяжелого заболевания. Особенности страхования жизни заключаются в том, что полис не защитит от неприятности, но поможет их пережить с минимальными финансовыми потерями. А в некоторых случаях вкладчики могут получить хорошие разовые выплаты или прибавку к ежемесячной пенсии.

Что такое страхование жизни

Страхование жизни является отдельным направлением в данной сфере бизнеса. В соответствии с действующим законодательством на него выдается отдельная лицензия, после чего компаниям запрещается заниматься другими видами страхования — медицинского, ответственности, техники, имущества. Особенность этой темы состоит в том, что человек, как биологический объект не вечен, рано или поздно его существование заканчивается. А потому, такое событие, как смерть, в качестве риска рассматриваться не может, так как она закономерна, а должен присутствовать элемент случайности.

В качестве риска выступает продолжительность жизни. То есть, на лицо заинтересованность обеих сторон сделки, как в моральном, так и материальном плане. При этом, в качестве причины для проведения выплат рассматривается или смерть или дожитие до определенного возраста.

В связи с такими особенностями страхование жизни можно охарактеризовать такими сторонами вероятности:

- умереть до достижения статистически среднего возраста;

- выжить на протяжении ограниченного отрезка времени;

- достичь определенной даты;

- дожить до старости, получать при этом дополнительные выплаты.

Договора с подобными условиями одинаково выгодны клиентам и компаниям. Первые обеспечивают себе гарантию получения выплат, независимо от того, что настанет раньше — оговоренная дата или смерть. Вторые имеют возможность инвестировать внесенные средства в долговременные проекты, тем самым увеличивая прибыль от премий.

Обратите внимание! Независимо от вида и формы договора, выплаты проводятся в любом случае. Вопрос только в том, кто их получит — фигурант документа или указанный им выгодоприобретатель.

Преимущества

Действующие сегодня программы страхования жизни имеют свои особенности, сильные и слабые стороны.

Что касается преимуществ данного направления, то они следующие:

- Комбинированное действие соглашение. Одновременно происходят процессы накопления средств и защиты лица, вписанного в соглашение. То есть, деньги не пропадают, а накапливаются.

- Возможность заработать на собственных вкладах. При долговременных вложениях происходит их капитализация, приносящая внушительное прибавление к окончанию срока действия договора или наступления прописанного в нем события.

- Обеспечение материальной поддержки при временной или постоянной утрате трудоспособности.

- Качественная и обеспеченная старость при выборе накопительной системы.

- Разнообразие программ, позволяющее гражданам выбрать наиболее подходящий для себя вариант.

- Вклады не облагаются налогами, их нельзя отсудить, как совместно нажитое имущество.

Обратите внимание! Главной особенностью программ страхования жизни является неотвратимость получения выплат, независимо от исхода сотрудничества сторон.

Недостатки

Как и любой продукт, процедура защита жизни и здоровья не является идеальной во всех отношениях.

Тут следует отметить следующие недостатки:

- Неопределенность. Граждане не знают изначально, какая ситуация случится первой — смерть или дожитие.

- Незначительный размер выплат. В большинстве случаев их недостаточно для компенсации утраты кормильца, проведения дорогостоящего лечения после получения травмы или увечья.

- Довольно большая финансовая нагрузка. Как правило, соглашения заключаются на срок от 5 лет, верхняя граница не определена. Все это время нужно делать взносы, а это постоянные расходы из своего бюджета.

- При досрочном расторжении клиент теряет большую сумму и право на проценты.

Важно! Не всем по душе отмерять себе контрольные сроки и даже просто упоминать такое понятие, как смерть. Именно поэтому программы страхования жизни еще не пользуются в России такой популярностью, как на Западе.

Функционал страхования жизни

Использование данного направления защиты человека, как личности, выполняет следующие функции:

- защита имущественных интересов при наступлении определенных событий;

- сохранение и преувеличение собственного капитала;

- материальная поддержка при утрате способности зарабатывать деньги;

- поддержание финансовой стабильности ближнего окружения после смерти застрахованного.

Важно! При страховании жизни предусматриваются все критические факторы, которые могут ее оборвать. Здесь рассматриваются ситуации объективного и субъективного характера, кроме самоубийства.

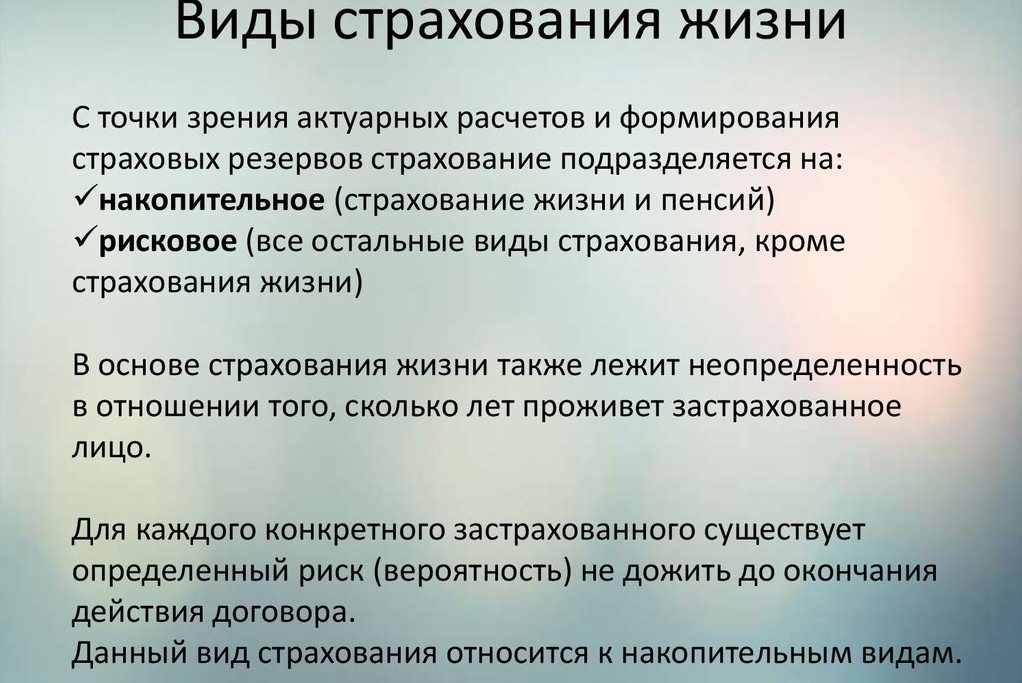

Виды страхования жизни

Это направление действий имеет ряд критериев, которые определяют его классификацию по определенным аспектам.

По форме:

- Обязательное. Применяется к людям опасных профессий, силовых структур, а также для клиентов по ипотеке.

- Добровольное. Выбирается по собственной инициативе исходя из анализа рисков и перспектив на будущее.

По целям:

- Накопительное. На протяжении действия соглашения формируется фонд, из которого проводятся выплаты. Тут устанавливаются сроки, возраст и периоды.

- Рисковое. Определяется время действия, на протяжении которого может произойти смерть. Если это случилось, деньги получают выгодоприобретатели. Если человек пережил договор, то возмещение не производится.

По срокам действия:

- Краткосрочные. Устанавливается время 1-5 лет. Как правило, такие промежутки применяются к престарелым.

- Долгосрочные. Принята шкала в пределах 6-25 лет, но допускается и больше, в зависимости от возраста клиента.

Условия договоров бывают стандартными и комбинированными. Довольно часто в одно соглашение включается несколько рисков. Как правило, это здоровье и несчастные случаи.

Известные программы страхования жизни

Сегодня компании наработали ряд программ страхования жизни, различающихся по ряду характеристик и условий.

Наиболее популярны следующие:

- Рисковая. Чтобы снизить затраты, клиенты прописывают в нем только один риск — смерть. Выплаты отходят родственникам или третьим лицам.

- Накопительная. Длится определенный период, на протяжении которого собираются деньги и действует страховая защита. По окончании средства возвращаются.

- Пенсионная добровольная. Аналог предыдущей, только деньги начинают перечисляться по достижению возраста с заранее оговоренной периодичностью до смерти или на протяжении конкретного срока.

- Инвестиционная. Здесь деньги клиентов вкладываются в различные коммерческие или государственные проекты, а им достается часть прибыли.

Обратите внимание! Если позволяют финансовые возможности, можно заключить несколько разных договоров, тем самым улучшив свои имущественные гарантии.

Как правильно застраховать жизнь

При выборе программы необходимо предусмотреть все возможные перспективы, ее аспекты, условия и только потом принять решение.

Рекомендованный алгоритм приобретения полиса:

- Определить перечень рисков.

- Выбрать компанию. Лучше сотрудничать с крупными агентствами с многолетним опытом работы.

- Определиться с программой.

- Прочитать текст соглашения, уточнить все мелочи и нюансы.

- Подготовить указанную агентом документацию.

- Провести оплату, получить полис.

Дальше нужно своевременно делать взносы, а своих ближних предупредить о порядке действий при наступлении тех или иных страховых событий.

Из чего складывается стоимость страхования

В каждом случае цена полиса формируется индивидуально.

На нее оказывают влияние такие факторы:

- вид программы;

- количество и тип рисков;

- срок действия;

- возраст;

- пол;

- состояние здоровья;

- вид деятельности;

- привычки и увлечения.

Важно! Если делать взносы в рассрочку, то это обойдется дороже, чем единым платежом.

Какие заблуждения существуют

Мнения относительно страхования жизни могут сильно различаться.

Наиболее часто люди поддаются таким заблуждениям:

- это нужно только людям в возрасте;

- средства могут пропасть;

- полис необходим только тем, кто часто рискует;

- страховщики усложняют процедуру выплаты;

- все агентства одинаковы.

Все это не соответствует действительности. С человеком может произойти все, что угодно. Деятельность компаний контролируется государством и все вклады защищены законом.

Страхование жизни — это правильное и полезное решение. Подобная дальновидность обеспечивает финансовую поддержку человеку и его близким.