Сегодня почти каждая финансовая компания при оформлении кредита настаивает также на оформлении страховки. Например, Сбербанк навязывает страховку, а если клиент не хочет ее оформлять, в потребительском кредите может быть отказано. На самом деле каждый гражданин России имеет право отказаться от страхования кредитного займа, точнее — расторгнуть договор о страховке после получения средств. Но сделать это можно только в течение определенного периода.

Можно ли отказаться от страховки? Сбербанк навязывает страховку по кредиту в Сбербанке, кто имеет на это право, какие нюансы следует учесть и что делать, если страховщик отказывается возмещать выплаты – ответы на все вопросы дает эксперт.

- Плюсы и минусы страхования кредита в «Сбербанк»

- Какие будут последствия, если не оформлять страховой полис

- Возможно ли отказаться от страховки после получения кредита

- В «период охлаждения»

- После 14 дней с момента оформления

- Порядок отказа от страхового полиса по кредиту в «Сбербанк»

- Необходимые документы и заявление на расторжение страхового договора

- Сроки расторжения и возврата средств за страховку

- Может ли СК отказать в возврате денег

- Что делать, если страховщик отказывается вернуть денежные средства

- Видеофайлы

Плюсы и минусы страхования кредита в «Сбербанк»

Сбербанк обязывает своих клиентов к оформлению страхового полиса не просто так. Для финансовой организации это своего рода гарантия, что одолженные средства все равно будут возмещены даже в том случае, если заемщик утратит платежеспособность. С этой точки зрения страховка по кредитной карте Сбербанка имеет преимущества и для клиента.

Например, кредитование в Сбербанке со страхованием действительно поможет выплатить взносы, если вдруг человек утратит работу и доход. А если даже страховкой кредита воспользоваться не придется и займ будет своевременно погашен, у человека останется действительный полис на добровольное страхование жизни и здоровья. А это всегда ценно, ведь каждый может заболеть или попасть в автокатастрофу.

Однако есть и минусы в страховании в Сбербанке при получении кредита. К основным недостаткам относятся:

- увеличение размера ежемесячных выплат по кредиту – для многих клиентов банка даже незначительная прибавка к ежемесячным взносам становится критичной;

- даже при навязывании страхования, банк не обязан возмещать все расходы клиента при болезни, несчастном случае или смерти.

Фактически получается так, что заемщик вынужден вносить ежемесячные взносы, но нет никакой гарантии, что при необходимости банк будет погашать его расходы на лечение. Именно по этой причине, столкнувшись с таким условием, как навязывание страхового полиса, большинство потребителей начинают активно интересоваться, можно ли отказаться от страховки в Сбербанке и на каких условиях.

Кстати! Когда неосведомленный человек приходит в банк и просит выдать ему кредит, сотрудники прямо заявляют ему, что без оформления страховки это невозможно. На самом деле это не так. Даже оформление самого дорогого страхового полиса не означает на 100%, что кредит будет одобрен. Наличие страхового полиса может стать дополнительным плюсом при рассмотрении заявки. Но большого влияния он не оказывает.

Какие будут последствия, если не оформлять страховой полис

Самое серьезное последствие, если вы решили отказаться от страховки по кредиту в Сбербанке после получения займа – вам откажут в средствах на кредитной карте. Аннулировать страховку невозможно, если она являлась обязательным пунктом в договоре получения кредита. В этом случае автоматически будет расторгнут и договор о кредите.

Но есть и хорошая новость: добровольное страхование жизни именно потому так и называется, что оформить его можно только добровольно. Банк не имеет права его навязывать. Не позволяйте сотрудникам банка сбить вас с толку и настаивайте на своих правах. Прямо говорите, что добровольно оформлять полис вы не хотите. А если это обязательный пункт, то страхование должно быть заключено на других условиях и не отмечаться в документе как добровольное.

В идеале, нужно отказаться от страховки до того, как договор о кредите будет заключен и средства поступят на карточку. Если ваше заявление в устной форме было проигнорировано и сотрудник кредитного отдела отказывается принять заявление, нужно написать письменное заявление об отказе.(образец).

Важно! Заявление пишут в двух экземплярах. При этом один экземпляр следует отдать сотруднику – он должен подписать его на ваших глазах. Второй экземпляр отправляют по почте на адрес банковского отделения обязательно с пометкой «вручение с описью». Если и после этого не последовало никаких действий, можно обратиться в суд.

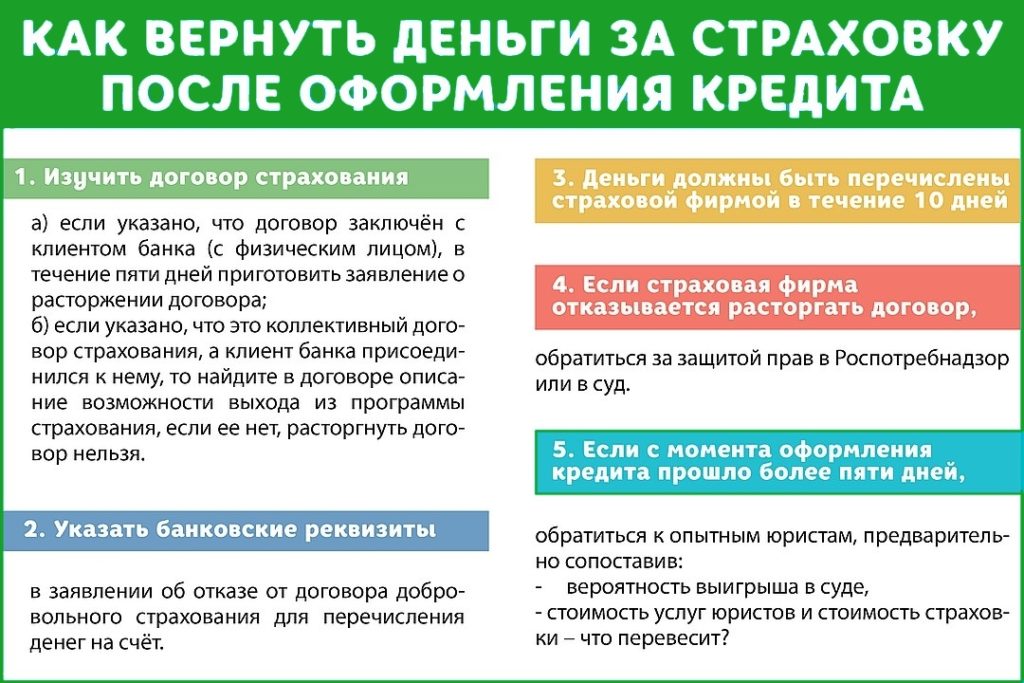

Возможно ли отказаться от страховки после получения кредита

Отказ от страховки после получения кредита в Сбербанке почти всегда возможен. И потребитель, и ответчик (в данном случае, банк, который навязал страхование кредита) понимают, что судится по вопросам навязанной платной услуги – дело хлопотное и долгое, проще договориться. Если клиент проявляет осведомленность и отказывается добровольно оплачивать страховку, банк сам предложит вариант, когда от страховки можно будет отказаться в ближайшее время после подписания договора.

В «период охлаждения»

Период охлаждения – это первые 14 дней после подписания договора. Если в этот период клиент пишет заявление об отказе от услуги, банк обязан ему вернуть сумму взноса на 100%.

После 14 дней с момента оформления

После 14 дней с момента одобрения кредита тоже еще не поздно попытаться вернуть хотя бы часть средств, потраченных на оформление страхового полиса и взносы. Вернуть можно будет не более 50%, для этого также потребуется написать письменное заявление.

Порядок отказа от страхового полиса по кредиту в «Сбербанк»

Как отключить навязываемую страховку пошагово:

- Написать заявление о своем нежелании пользоваться страховым полисом. Шаблон предусмотрен в «Сбербанк страхование».

- Подготовить пакет необходимых документов (см. ниже).

- Передать в отделение банка документы, заявление и обязательно зафиксировать дату подачи документов.

Внимание! Сотрудник банка может отказаться принимать документы. В таком случае следует все равно зафиксировать дату обращения и написать заявление на имя руководства – для начала. Жаловаться в данном случае можно во все вышестоящие органы по защите прав граждан РФ, вплоть до прокуратуры.

Необходимые документы и заявление на расторжение страхового договора

Для того, чтобы оформить расторжение страхового договора, потребуется написать заявление и собрать пакет следующих документов:

- страховой полис и его копии;

- паспорт гражданина РФ, получившего кредит, и его копии;

- кредитный договор;

- справку из банка о том, что по кредиту нет задолженности или он погашен.

Обязательно ставьте пометку о дате приема документов. Это крайне важно, так как банк попытается сыграть на том, что заявление об отказе от страховки было подано позднее 14-30-дневного срока.

Сроки расторжения и возврата средств за страховку

На сроки расторжения будет влиять в первую очередь дата подачи пакета документов и заявления на отказ от страховки. Банк обязан рассмотреть заявку в ближайшее время. Но под разными предлогами он будет стараться оттягивать этот момент, чтобы в итоге прошли 14 дней, по которым законно положен 100%-ый возврат всей суммы. Клиент должен постоянно напоминать о себе и тормошить сотрудников, если хочет решить вопрос в свою пользу.

Может ли СК отказать в возврате денег

Может. Если сумеет доказать, что заявление было написано слишком поздно, или документы были приняты позже рекомендованного 14-30-дневного срока. Это возможно в том случае, если заявление клиента не было принято сразу, он его посылал по почте, но дата получения при этом банком не зафиксирована.

Если страховая компания отказывается после рассмотрения заявления и пакета документов расторгать договор, напишите официальную жалобу в Ростпотребнадзор. К жалобе потребуется приложить копии всех документов и добавить квитанцию с почты об отправке заказного письма.

Что делать, если страховщик отказывается вернуть денежные средства

Остается опять же только судиться с банком. Едва ли ваши затраты окупятся, но, по крайней мере, вы сумеете добиться справедливости. Однако, учтите, что после судебного иска банк, скорее всего, внесет вас в «черный список» и откажет в кредите не только вам, но и вашим родственникам. С другой стороны, страхование при кредите – это дополнительный плюс. Банк более лояльно относится к клиентам, которые готовы подписать договор страховки. Да и самому заемщику спокойнее – ведь в любом случае даже при финансовых затруднениях, график выплат не будет нарушен.

Если Сбербанк навязывает страховку при оформлении кредита, а вы не хотите подписывать еще один страховой полис, рекомендуется в первую очередь проконсультироваться с компетентным юристом. Возможно ли будет в вашем случае отменить выплаты по страховке, зависит от условий кредитного договора и сроков. Отказ от страхования жизни на добровольных началах – право каждого гражданина России. Но будьте готовы к тому, что некоторые банковские организации вам откажут и в кредитовании, если вы его не оформили.

Почему банк , при выдаче кредита, сам, за свой счёт, не страхует сумму кредита? Почему это бремя ложится на заёмшика?