Для обеспечения надежности и предоставления страховых гарантий, страховщик обязан создавать резервные фонды, стабилизирующие необходимые расходные операции по выплатам в рамках заключенных страховых договоров. Страховые резервы по не жизни включают определенные позиции, требования к выбору которых жестко определены законодательством, о чем и пойдет речь в предлагаемом материале.

- Страховые резервы — что это такое

- Что включают в себя страховые резервы по не жизни

- Виды страховых резервов

- Как происходит формирование страховых резервов

- Активы, принимаемые для покрытия страховых резервов

- Предъявляемые требования для размещения в активах

- Какова должна быть структура размещения активов, используемых для страховых резервов

- Какая цель создания страховых резервов

- Сроки инвестирования страховых резервов

- Видео по теме статьи

Страховые резервы — что это такое

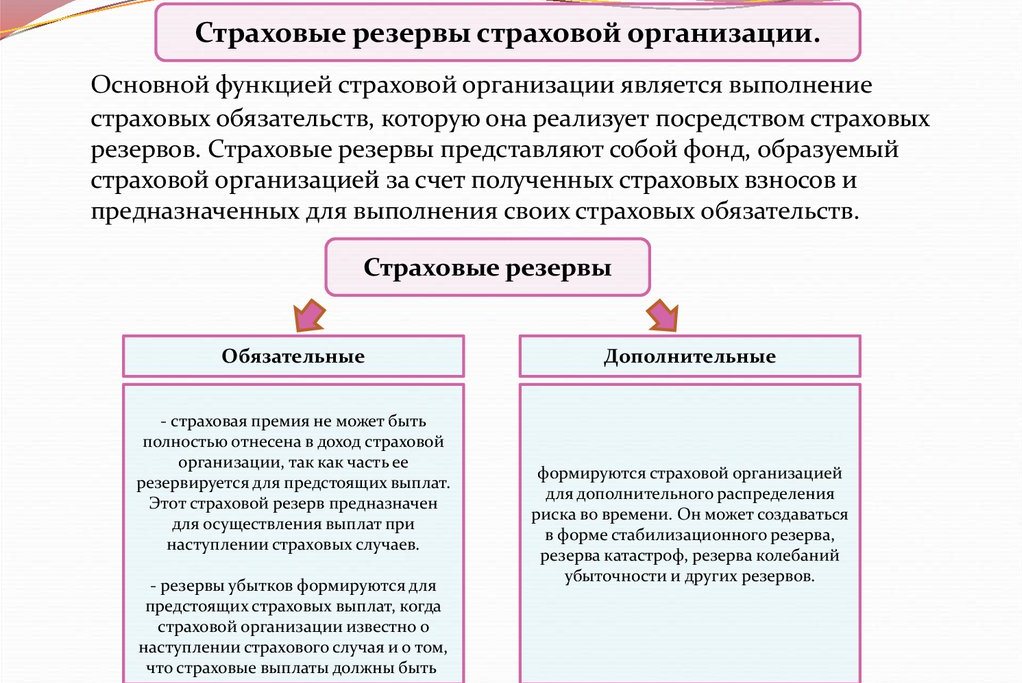

Страховыми резервами называют материальный фонд, создаваемый страховщиком за счет аккумулирования сумм внесенных взносов по страховкам и из средств других источников, определенных законодательно, для обеспечения гарантии выплат по заключенным договорам.

Что включают в себя страховые резервы по не жизни

Формирование страховых резервов по видам страхования, не связанным с защитой жизни, производится на основе объективной оценки следующих позиций запасных фондов:

- математического резерва – включает суммирование обязательств страховой компании перед клиентами, путем объединения всех выплат в рамках заключенных договоров, продолжающих действовать; предполагает использование субъективно сложной методики и проведения вероятностных расчетов финансовой сферы, откуда и происходит название;

- резерва платежей в отношении заявленных, но не урегулированных страховых событий – учитывается сумма средств по случаям, которые уже произошли, но еще окончательно не оформлены;

- резерва выплат по случаям, которые произошли, но еще не были заявлены – позиция сходна с предыдущей, но здесь учитываются суммы, в отношении которых заявлений не поступало, поэтому страховщик еще официально об этом не извещался;

- запаса по неоплаченным убыткам, включающим полную стоимость всех выплат после того, как из полученного результата отняты позиции с произведенными выплатами.

Вопросы регулирования страховых резервов определяются приказами Минфина РФ №№ 16н, 28н, 76н, вышедшими в период с февраля 1999 по август 2003 года.

Виды страховых резервов

Страхование не жизни предусматривает образование страховых резервов по позициям, которые относят к таким расходным категориям:

- премиям – с учетом заключенных договоров страхования не жизни, продолжающих действовать;

- убыткам – зарегистрированным суммам по соглашениям о защите имущества, ответственности и прочих сфер, кроме жизни, в соответствии с требованиями страхователей;

- долгосрочным обязательствам – договорам по защите не жизни, заключенным на длительный срок;

- надлежащим выплатам страховок – суммам, которые предстоит перечислить клиентам.

Состав резервов предусматривает наличие таких компонентов:

- технических – позволяющих стабильно обеспечить исполнение договорных обязательств;

- свободных – используемых дополнительно и не связанных с конкретными обязательствами страховщика.

Резервы по долгосрочным обязательствам в рамках договоров страхования не жизни, рассчитываются отдельно по каждому соглашению. По обязательным видам страховой защиты, резервные фонды разделяются с остальными разновидностями страхования не жизни. С ежемесячной периодичностью резервы подлежат перераспределению, и регулируются с учетом изменившихся обстоятельств.

Как происходит формирование страховых резервов

В соответствии с требованиями действующего законодательства в Российской Федерации, страховые резервы требуется формировать при соблюдении следующих обязательных условий:

- непременности формирования и размещения резервных фондов, вне зависимости от вида страховой защиты не жизни;

- созданные фонды должны расходоваться исключительно на цели, связанные с выплатами по страховкам;

- средства из резерва не могут удерживаться в федеральный и местные бюджеты;

- страховщикам разрешается принимать меры по сохранности и приумножению резервов, путем инвестирования и прочего размещения данных фондов;

- размещение страховых резервов должно обеспечивать возврат вложенной суммы, ликвидность и получение прибыли;

- разрешено расходование резервных фондов не жизни для финансирования профилактических мероприятий, направленных на снижение опасности негативного влияния рисков по заключенным соглашениям.

При формировании и размещении резервов руководствуются следующими принципами:

- диверсификацией – с равномерным распределением инвестиционных рисков;

- возвратностью – вложенная сумма должна вернуться в полном размере;

- прибыльностью – кроме возврата, необходимо обеспечить получение прибыли;

- ликвидностью – средства вкладываются таким образом, чтобы легко могли преобразоваться в денежную сумму.

Страховые организации должны регулярно отчитываться перед Минфином по формированию, размещению и использованию резервов, по результатам отработанного отчетного периода.

Активы, принимаемые для покрытия страховых резервов

Страховые резервы не жизни при размещении могут покрываться такими видами активов:

- ценными бумагами, обеспечиваемыми из средств федерального бюджета;

- государственными активами;

- муниципальными ценными бумагами;

- акциями;

- облигациями;

- простыми банковскими векселями;

- жилищными сертификатами;

- инвестиционными паями;

- банковскими депозитными вкладами;

- недвижимой собственностью;

- перестраховочными долями;

- долями премий по рискам, относящимся к перестрахованию не жизни;

- валютными счетами в российских банках;

- драгоценными металлами в слитках;

- ипотечными бумагами;

- займами по договорам не жизни.

Запасы формируются с учетом рейтинга банков, для оценки приоритетности выбора размещения активов.

Предъявляемые требования для размещения в активах

К размещению в акции и другие ценные бумаги по договорам защиты не жизни предъявляются следующие требования:

- наличие позиции в рейтинге, свидетельствующей о платежеспособности организации, выпустившей бумаги;

- включение в котировальные списки «А» и «Б» как минимум одним организатором торгов в РФ;

- к жилищным сертификатам – принимаются выпущенные организациями, ведущими строительство и зарегистрированными на территории России;

- по банковским вкладам – размещенным на счетах финансовых организаций, обладающих лицензией на работу в России;

- по банковским векселям – принадлежность к Ломбардному списку ЦБ РФ и рейтинговой позиции, гарантирующей платежеспособность;

- по долевым сертификатам – относительно зарегистрированных организаций.

К объектам недвижимости предъявляются такие условия:

- необходимость экспертного подтверждения рыночной стоимости при оценке суммы, которую компенсирует объект;

- сопоставимость стоимости здания с той, на которую оно заявлено.

Доли в перестраховочных паях допускается принимать от официально зарегистрированных в РФ страховщиков или из числа иностранных субъектов, отвечающих требованиям надежности в государстве, где осуществляется их деятельность.

СК вправе размещать инвестиции самостоятельно или посредством доверительного управителя, выбранного из числа российских резидентов, соответствующих критериям надежности.

Какова должна быть структура размещения активов, используемых для страховых резервов

Запасные суммы разрешается размещать, при соблюдении установленной законодательством структуры их распределения. Предусматривается определенная доля в процентах, которую можно вкладывать в те или иные позиции активов, для гарантирования надежности договоров страхования не жизни.

При формировании оценки процентного соотношения, учитывается стоимость, согласно составленной балансовой ведомости. Резервы, после определения их совокупной стоимости, должны соответствовать общей цене активов.

Для отдельных позиций установлены ограничения в процентах, которые не разрешается превышать. Структура распределения активов определяется в приложении к утвержденному приказом № 100н Минфина Порядку, определяющему регламент формирования и использования резервных фондов страховых организаций.

Примерная структура размещения резервных сумм в рамках договоров страхования не жизни выглядит следующим образом (указано в процентах):

- 35 – остается в виде денежных средств, которыми располагает страховщик;

- 24 – размещается на депозитных счетах в банках;

- 22 – распределяется между долговыми счетами и выданными займами;

- 12 – приходится на долевые паи и акционные бумаги;

- 3 – вкладывается в государственное обеспечение;

- 2 – относится к афиллированным компаниям;

- еще два процента приходится на основные позиции в разрешенных направлениях инвестирования.

В данном примере приведены усредненные сведения по статистике. Но они могут отличаться, применительно к конкретной страховой компании.

Страховщикам запрещается нарушать ограничения, установленные действующими правилами размещения страховых резервов.

Какая цель создания страховых резервов

Резервные фонды создаются для того, чтобы гарантировать платежеспособность и финансовую устойчивость страховщика не жизни. Наступление того или иного риска в отношении предмета страховой защиты, не связанного с жизнью, обладает определенным вероятностным показателем, что не позволяет точно определить возможный ущерб.

Формирование этих средств позволяет страховщику гарантировать платежеспособность при самых неблагоприятных обстоятельствах, которые невозможно просчитать заблаговременно.

Сроки инвестирования страховых резервов

От момента, когда произошел страховой случай до даты урегулирования выплат по страховке проходит определенное время, которое требуется для проведения установленной правилами и законом процедуры оформления платежа.

Задержка при урегулировании может быть связано с такими обстоятельствами:

- поздним обнаружением, вызванных ошибкой проектировщиков, юристов или другими условиями, в результате чего убыток оказался выявлен не сразу;

- длительным сроком урегулирования – если необходимо провести экспертные мероприятия, чтобы оценить возможный ущерб, расследование события и другие действия, требующие времени.

Соответственно к этим обстоятельствам, и формирование средств в рамках запасных сумм при страховании не жизни может предусматривать инвестирование на длительную и краткосрочную перспективу. Для формирования краткосрочных вложений важно обеспечить ликвидность и оборачиваемость. Для формирования долгосрочных – прибыльность, при сроке вложения от одного до пяти лет.

Кроме формирования и размещения страховых резервов, надежность страховщиков может обеспечиваться следующими способами:

- формированием тарифов, обоснованных с экономической точки зрения;

- за счет собственных средств;

- в рамках перестрахования, с распределением рисков по не жизни между несколькими организациями.

С учетом действующих правил формирования страховых резервов не жизни, эти фонды позволят страховщикам обеспечить платежеспособность, что послужит гарантией для их клиентов в рамках заключенных соглашений.