Страховой бизнес представляет собой процесс купли-продажи полиса, предполагающий участие минимум двух сторон — продавца и покупателя. Первому нужно разработать качественный продукт, сделать его известным и привлекательным для потенциального клиента. Покупатель при этом должен быть достаточно в нем заинтересованным, чтобы потратить достаточную сумму денег без перспективы ее возврата. Для того, чтобы свести в одном месте обоих участников долговременного сотрудничества и служит страховой маркетинг.

Что такое страховой маркетинг

Под данным понятием подразумевается система мер по организации и поддержанию взаимодействия между страховыми компаниями и населением государства. Процесс направлен на обоюдный интерес потребностей, возможностей и интересов клиентов, стимулирование обеих сторон к проведению трат, направленных на получение взаимной прибыли и удовлетворения собственных имущественных и гражданских нужд.

Суть сотрудничества сводится к минимизации собственных расходов со стороны предоставляющей услуги фирмы и предоставления большего количества опций для покупателя, также при уменьшении его расходов на покупку товара. Учитывая такие факторы, как конкуренция на страховом рынке и понижение уровня жизни населения, данная сфера деятельности приобретает динамичную тенденцию к развитию и совершенствованию. А это — более качественное и оперативное реагирование на запросы потребителей, повышение уровня их обслуживания, принятие мер по сохранению повышения репутации компаний.

Обратите внимание! Принимая решение о выборе страхового продукта, клиенты обращают внимание не только на его цену и практичность. Большинство населения интересуется результатами реализации страховых случаев. Для этого существует статистика соотношения премий и выплат, количества судебных споров, положительных и отрицательных отзывов.

Какие его функции и цели

Маркетинг в страховании является аналогом рекламы в промышленности, то есть двигателем прогресса в данной сфере бизнеса. Система направлена для достижения поставленных перед компанией задач, независимо от политической и экономической ситуации в стране. Главным направлением деятельности страховой компании, как коммерческой организации, является получение максимальной прибыли при условии выполнения правил, установленных отечественным законодательством.

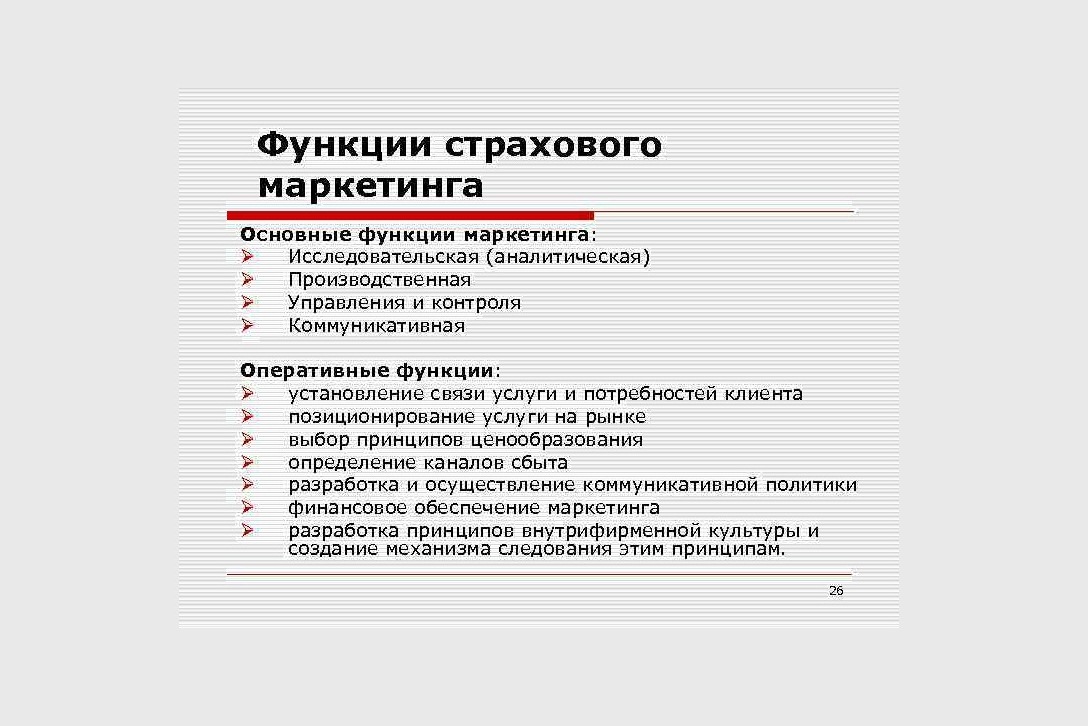

Что касается функций страхового маркетинга, но они подразделяются на следующие направления:

Аналитическая, включающая изучение и анализ ситуации:

- состояние экономики страны, тенденции к ее развитию;

- уровень платежеспособности и активности населения;

- структура рынка и его насыщенность предложениями конкурентов;

- внутренняя обстановка в самой компании.

Товарная:

- разработка и внедрение новых продуктов;

- применение современных технологий;

- повышение качества и привлекательности собственных услуг.

Сбыт и формирование:

- продуктового ряда;

- ценовой политики;

- путей продвижения полисов;

- дополнительных опций;

- спроса и вариантов стимулирования потребителей.

Управление и контроль:

- разработка стратегии;

- руководство структурными подразделениями;

- текущее и перспективное планирование;

- информационное обеспечение;

- контроль деятельности и результатов.

Важно! Страховой маркетинг разрабатывается и применяется, как инструмент мониторинга спроса и интересов клиентов. Сфера услуг адаптируется по предъявляемые к ней требования, которые характеризуются постоянными изменениями и колебаниями.

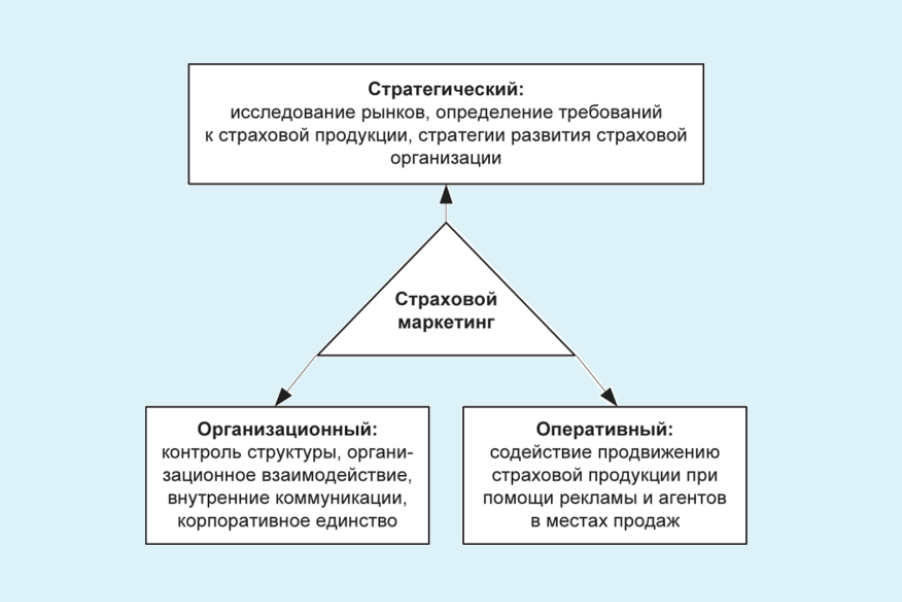

Сущность страхового маркетинга

Если рассматривать сферу страхования, как одно из направлений финансовой системы государства, то в ней присутствуют две стороны, каждая из которых старается максимально защитить свои материальные интересы. Компании пытаются добиться прибыли за счет повышения цен и увеличения привлекательности своих продуктов. Потребители заинтересованы в затрате как можно меньшей суммы, но при этом получить больше опций и возможностей.

Суть страхового маркетинга заключается в привлечении к сотрудничеству такого количества клиентов, когда расходы на этот процесс будут меньше размера полученного дохода. Если совсем коротко, то это способность удовлетворить все интересы клиентов, создав собственную прибыль от данного процесса. Таким образом, страховой маркетинг — это сложная, разграниченная по времени и пространству процедура, состоящая из множества разных по содержанию этапов.

Важно! Достичь желаемых результатов в деле борьбы за клиента можно только путем представления продукта в выгодном свете и принятия эффективных мер по снижению возникающих противоречий.

Определение страхового маркетинга

Современная экономика устроена таким образом, что без процесса страхования невозможна деятельность практически всех ее отраслей. Частные лица должны приобретать полисы по ОСАГО, ОМС, ВЗР и ипотеке. Что касается субъектов хозяйствования, то они обязаны заключать договора по защите персонала, оборудования и гражданской ответственности. Даже в таких случаях у потребителей остается право выбора, а именно — страховщика. Чем грамотней он разработает свои продукты и более привлекательнее донесет их до потребителя, тем больше шансов у него занять свою нишу в данной сфере бизнеса.

Поэтому страховой маркетинг является основой успешной деятельности фирм. Упущение даже одной части в разработке данной системы может привести к быстрому финансовому краху. Его главной составляющей считается снижение собственных расходов на содержание помещений, транспорта и персонала с одновременным уменьшения цены полисов.

Важно! Одной из статей расходов компании является реклама своей продукции. При ее правильной организации клиенты не только получают понятие, что данные опции существуют, но и проявляют к ним определенный интерес. А дальше уже дело профессионалов, чтобы удержать потребителя и убедить его в выгодности сотрудничества.

Как эволюционирует

Целью работы любой коммерческой организации является получение прибыли, обеспечение процветания руководства и достойного содержания сотрудников. В противном случае просто отсутствует смысл начала и продолжения какой-либо деятельности. В равной степени данное правило относится и к страховым компаниям. Здесь следует учитывать и роль ограничений, которые вводятся государством в целях социальной защиты своих граждан. Так, обязательные виды предполагают установление жестких тарифов, превышать которые нельзя. Это относится к полисам ОСАГО и ОМС, являющихся обязательными для водителей и полностью всего населения страны. К данным условиям необходимо адаптироваться, и для этого есть множество эффективных способов.

Сегодня рассматриваются такие варианты развития страхового маркетинга, как неотъемлемой части деятельности компаний:

- Изучение опыта успешных конкурентов. Наиболее простой подход, не требующий практически никаких вложений, только анализ и внедрение. Практически вся нужная информация находится в открытом доступе.

- Выход на новые, мало освоенные рынки с потенциально безграничным электоратом. К таковым относятся физические лица, инвестиционные и политические риски.

- Организация целевых опросов. Эти мероприятия дают возможность выяснить потребность потенциальных клиентов в страховых продуктах вообще, а также выяснить заинтересованность в отдельных направлениях в частности. Опросы могут проводиться путем личного общения, по интернету, телефону или почте.

- Расширения каналов рекламирования и распространения страховых услуг. Так, для доведения их до потребителей используются материальные и электронные носители.

Важно! Достижение успеха в маркетинге возможно только путем привлечения специалистов высшего класса. Это вложения, но они окупаются.

Субъективные стороны страхового маркетинга

Обращаясь в страховую компанию, люди покупают защиту от своих страхов перед событием, которое может произойти в будущем.

В данных отношениях можно выделить такие субъективные стороны:

- Реальность риска, как события вероятного или неотвратимого.

- Цена полиса. Насколько она подъемна для потребителя.

- Привлекательность продукта. Клиента нужно привлечь и заинтересовать.

- Степень удовлетворения заключенной сделкой или перспективами данного мероприятия.

Во многом успех привлечения к сотрудничеству зависит от чувствительности потребителя к рискам. Если маркетолог сможет убедить в том, что они обязательно возникнут, то успех обеспечен.

Сегодня страховой маркетинг в РФ находится на этапе развития. Это необычайно перспективное направление. Правильная демонстрация соотношения оценки опасности ее реальному размеру позволит привлекать компаниям новых и новых клиентов.