Страховое предпринимательство — это один из видов непроизводственного бизнеса, который при грамотной организации и удачном стечении обстоятельств может приносить неплохой доход. Отсутствие собственной материальной базы привлекает деятельных людей в плане независимости от множества внутренних и внешних факторов, оказывающих влияние на недвижимость, спрос и людские ресурсы. Но, страховой бизнес и страховое предпринимательство никак нельзя назвать направлением только перспективным, всегда выигрышным и абсолютно безопасным. И здесь есть свои особенности, которые нужно учитывать на всех этапах деятельности.

Чем характеризуется страховое предпринимательство

Страховое предпринимательство как бизнес, предполагает получение стабильной и достаточно большой прибыли. Если рассматривать это направление на перспективу, то оно должно постоянно расширяться с целью привлечения все большего количества клиентов и одновременного наращивания объема резервов для разрешения проблемных ситуаций.

Страховое предпринимательство уже как деятельность представляет собой финансово-правовые отношения между двумя сторонами, имеющие собственные имущественные интересы. Клиенты определяют для себя потенциальные риски и возможность компенсации их последствий. Второй фигурант (компания — юридическое лицо) берет с них определенную сумму (премию) и гарантирует финансовое возмещение потерь, причины которых (риски) прописываются в договоре. Смысл и экономическая подоплека предпринимателей заключается в математических расчетах, суть которых сводится к тому, что объем поступлений будет значительно больше размера выплат. Логика здесь проста — премия будет получена в любом случае, а вот страховое событие может и не настать.

Обратите внимание! Правовые основы страхового предпринимательства регламентируются законодательными актами РФ. Каждая сторона имеет свои права, обязанности и ответственность.

Субъекты страхового предпринимательства

Любой вид деятельности, связанной с предоставлением услуг предполагает наличие минимум двух фигурантов. Один является продавцом, а другой покупателем. Поскольку данный процесс регулируется на законодательном уровне, то присутствует контролирующий орган. В некоторых случаях могут привлекаться и другие представители.

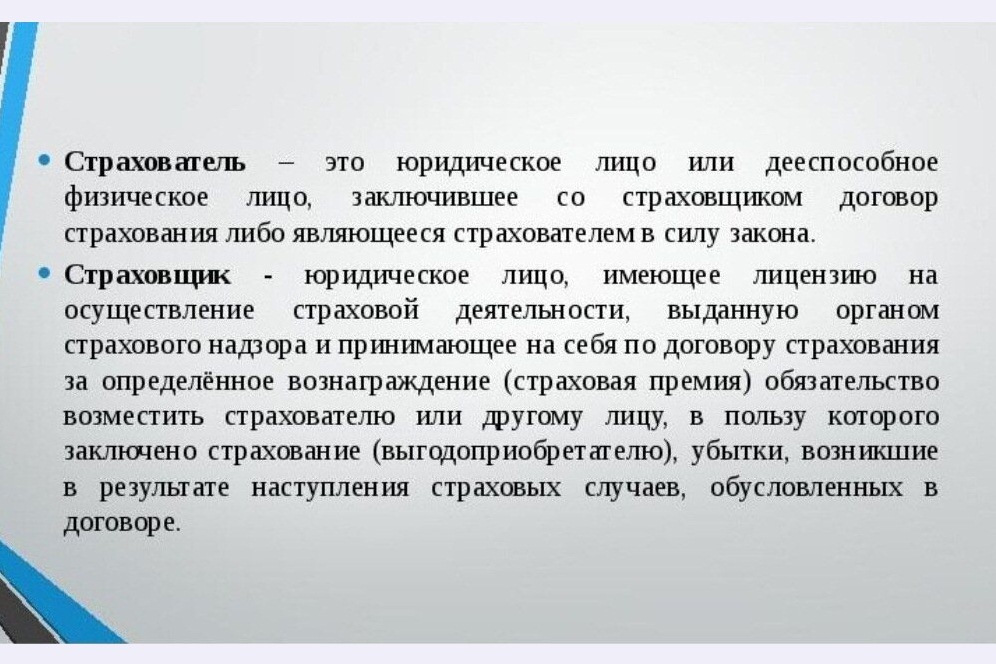

Под субъектами страхового предпринимательства принято рассматривать таких участников:

- Страхователь. Физическое или юридическое лицо, имеющее заинтересованность в защите своих приоритетов. Касаться они могут движимого и недвижимого имущества, ответственности, жизни и здоровья. Вступление в отношения могут происходить на добровольной основе или как обязанность, как условия получения того или иного блага.

- Страховщик. Юридическое лицо (компания), имеющая выданную Центральным банком РФ лицензию на определенного вида деятельность, а также установленный государством уставной капитал, являющимся стабилизационным фондом.

- Перестраховщик. Компания, которая берет на себя часть рисков страховщика, когда его собственных ресурсов недостаточно для обеспечения покрытия всех потенциально возможных расходов по крупной сделке.

Обратите внимание! При несоблюдении компанией требований законодательства на нее может быть наложен штраф или отозвана лицензия.

Признаки страхового предпринимательства

Страховое предпринимательство — это отдельный вид бизнеса, где продуктом являются виртуальные услуги, связанные с гарантиями проведения финансовых операций между сторонами на договорной основе.

Данный вид рыночной деятельности характеризуется следующими признаками:

- заинтересованность со стороны клиентов;

- предоставление полных, исчерпывающих и правдивых данных о риске;

- соответствие возмещения и внесенной премии определенным пропорциям;

- наличие причинно-следственной связи урона объекта защиты и прописанного в соглашении страхового события.

Таким образом, страховой бизнес является отражением комплекса отношений предпринимательского дела и полученного по его результатам положительного итога.

Важно! Несмотря на отсутствие материального продукта на выходе, данный вид деятельности строится полностью на законах рыночных отношений. При этом, для успеха руководителям предприятия необходимо уметь предвидеть потенциальные рынки, а также подготовить планы по их минимизации.

Правовой статус предпринимателя

Правовой статус предпринимателя в сфере страхового бизнеса рассматривается как совокупность правовых отношений на основе действующего законодательства. Они заключаются в обеспечении имущественных интересов граждан при наступлением определенных событий, повлекших за собой ухудшение их материального состояния. Правовые аспекты регламентируются федеральным законом № 172-ФЗ от 10.12.2003 и Гражданским кодексом РФ. За нарушение требований данных актов виновные несут административную и материальную ответственность.

Права

В соответствии с федеральным законом № 125-ФЗ от 24.07.1998 страховщик имеет право:

- менять границы тарифов;

- начислять за просрочку платежей пени и штрафы;

- участвовать в разбирательствах по страховым событиям;

- требовать медицинские справки про освидетельствование;

- подавать запросы в любые организации;

- определять порядок проведения взносов;

- получать доступ к информации с ограниченным доступом.

Предприниматель может отстаивать свои интересы всеми доступными и законными способами.

Обязанности

Субъект страхового предпринимательства обязан:

- объективно оценивать стоимость объекта защиты;

- предоставлять полную информацию о правилах страхования;

- вести учет поступающих взносов;

- своевременно и правильно выплачивать компенсацию;

- следить за поддержанием уставного фонда на должном уровне;

- перестраховывать избыточные риски.

В своей деятельности страховщики подчиняются Центральному банку РФ.

Страховое предпринимательство является одной из важных частей финансовой системы страны. У программы есть хорошие перспективы, так как каждый ее участник имеет в ней собственный интерес и выгоду.