С первого апреля 2022 года в ОСАГО возвращаются классы, отменённые в апреле 2019 г. Они входят в скидочную программу за безаварийное вождение. Идея проста: чем выше у водителя (страхователя, полисодержателя) классность БМ, тем для него ниже цена страхования ОСАГО на следующий год. Помимо этого, с 1 апреля в расчёте данного коэффициента используются новые значения.

Узнать точную стоимость страховки можно только у страховых компаний. Происходит так потому, что они назначают размер базовой ставки индивидуально, используют актуальную формулу и ваш КБМ. Наиболее удобный калькулятор расчета ОСАГО на сайте Санкт-Петербургкого Центра Страхования, вы получите предложения сразу от нескольких страховых и сможете оплатить лучшее.

В этой статье разберем: что такое классы КБМ в автостраховании ОСАГО? Какие ещё изменения коснулись бонуса-малуса в 2022? Узнаем далее в статье.

Классы КБМ – что это

Сразу уточним, что классы, введённые в 2022 и те, что были до апреля 2019, ничем не отличаются. Как и прежде, их пятнадцать – М, 0, от 1 до 13, и работают они по тому же принципу.

Значение, которое страховщик присваивает участнику дорожного движения, зависит от того, сколько аварий произошло за весь предыдущий срок обязательного страхования по вине последнего.

Шоферам, только получившим права, даётся 3-й класс, который растёт на один с каждым безаварийным годом страхования. Таким образом, через десять лет езды без ДТП автолюбитель получает максимальную классность – 13, а с ней и наибольшую скидку при покупке нового полиса автострахования.

Однако каждый страховой случай по вине полисодержателя, по которому страховая компания (СК) выплатила потерпевшим возмещение за нанесённый ущерб имуществу, здоровью или жизни, понижает классность и БМ водителя

Пример

Молодой «лихач» с 3-им классом КБМ в течение года стал виновником 1 ДТП. Его СК компенсировал нанесённый им ущерб, а поэтому показатель виновника уже не 3, а 1. То есть ОСАГО на следующие 12 месяцев для него уже стоит дороже, так как считается по повышенному КБМ.

Если этот же водитель в течение этого или следующего страхового периода по своей вине устраивает ещё 2 и более аварий, его классность снижается до категории «М». Это значит, что данный автомобилист опасен как для других участников на дороге, так и для СК из-за повышенного риска попадания в аварии.

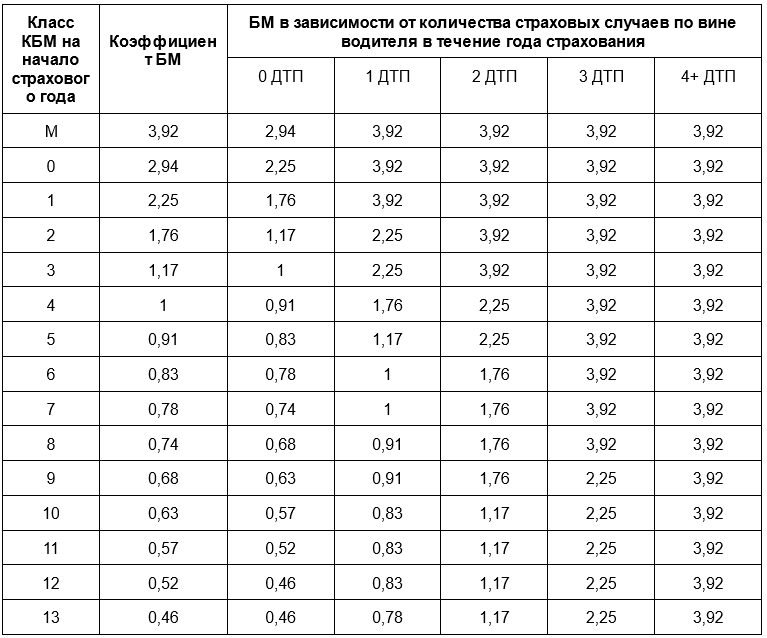

Актуальная таблица коэффициентов бонус-малус с 1.04.2022

h2 Что изменилось в расчёте бонус-малуса

Принцип расчёта параметра БМ остался прежним. Однако из таблицы выше ясно: для каждого водителя изменилось значение этого параметра, а вместе с ним стоимость и размер скидки/переплаты при покупке полиса обязательного страхования.

Наиболее значимые изменения:

Во-первых. Согласно таблице выше, с первого апреля базовое значение равно уже не одному, а 1,17. Это значит, что при оформлении обязательного полиса для новичка базовая ставка умножается уже на 1,17, а переплата за страховку составляет 17%.

Во-вторых. Максимальный КБМ для «невезучих» автовладельцев с прежних 2,45 вырос сразу до 3,92. То есть для них покупка следующего ОСАГО обойдётся в 2,92 раза дороже базовой ставки.

В-третьих. Минимальный показатель БМ для водителей с тринадцатым классом снизился с 0,5 до 0,46. Таким образом, для них максимальная скидка ОСАГО достигает 54% от базового тарифа, вместо прежних 50%.

h2 Пример расчёта своего КБМ по таблице

Чтобы рассчитать свой БМ при помощи актуальной таблицы (см. ниже), делаем следующее:

- Определяем в первых двух столбцах слева текущие классность вождения и значение БМ. Например, ваш стаж вождения 12 месяцев. За прошлый год вы не совершили ни одной аварии. Значит, классность равна 4, соответственно, коэффициент – 1.

- Выявляем эти же показатели на следующий год страхования. Для этого смотрим на столбцы со значением бонуса-малуса в зависимости от количества возмещений. В нашем случае таковых ноль, поэтому коэффициент = 0,91, класс = 5.

- Узнаем размер скидки на ОСАГО на следующий период страхования. От базового значения отнимаем показатель 5 классности: 1 — 0,91 = 0,09, то есть скидка составит 9%.

- Итог. Текущие классность и значение КБМ 4 и 1. В следующем году при отсутствии страховых случаев: класс = 5, параметр БМ = 0,91, скидка = 9%.