34598406 - young tree growth on money coins,saving money concept

Для обеспечения надежности и предоставления страховых гарантий, страховщик обязан создавать резервные фонды, стабилизирующие необходимые расходные операции по выплатам в рамках заключенных страховых договоров. Страховые резервы по не жизни включают определенные позиции, требования к выбору которых жестко определены законодательством, о чем и пойдет речь в предлагаемом материале.

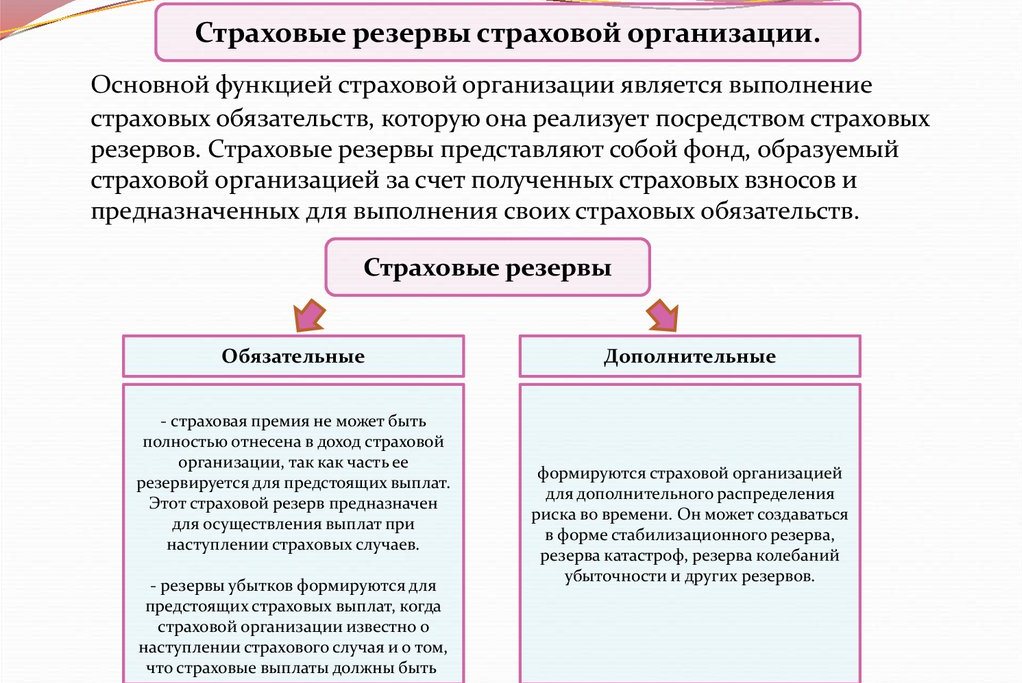

Страховыми резервами называют материальный фонд, создаваемый страховщиком за счет аккумулирования сумм внесенных взносов по страховкам и из средств других источников, определенных законодательно, для обеспечения гарантии выплат по заключенным договорам.

Формирование страховых резервов по видам страхования, не связанным с защитой жизни, производится на основе объективной оценки следующих позиций запасных фондов:

Вопросы регулирования страховых резервов определяются приказами Минфина РФ №№ 16н, 28н, 76н, вышедшими в период с февраля 1999 по август 2003 года.

Страхование не жизни предусматривает образование страховых резервов по позициям, которые относят к таким расходным категориям:

Состав резервов предусматривает наличие таких компонентов:

Резервы по долгосрочным обязательствам в рамках договоров страхования не жизни, рассчитываются отдельно по каждому соглашению. По обязательным видам страховой защиты, резервные фонды разделяются с остальными разновидностями страхования не жизни. С ежемесячной периодичностью резервы подлежат перераспределению, и регулируются с учетом изменившихся обстоятельств.

В соответствии с требованиями действующего законодательства в Российской Федерации, страховые резервы требуется формировать при соблюдении следующих обязательных условий:

При формировании и размещении резервов руководствуются следующими принципами:

Страховые организации должны регулярно отчитываться перед Минфином по формированию, размещению и использованию резервов, по результатам отработанного отчетного периода.

Страховые резервы не жизни при размещении могут покрываться такими видами активов:

Запасы формируются с учетом рейтинга банков, для оценки приоритетности выбора размещения активов.

К размещению в акции и другие ценные бумаги по договорам защиты не жизни предъявляются следующие требования:

К объектам недвижимости предъявляются такие условия:

Доли в перестраховочных паях допускается принимать от официально зарегистрированных в РФ страховщиков или из числа иностранных субъектов, отвечающих требованиям надежности в государстве, где осуществляется их деятельность.

СК вправе размещать инвестиции самостоятельно или посредством доверительного управителя, выбранного из числа российских резидентов, соответствующих критериям надежности.

Запасные суммы разрешается размещать, при соблюдении установленной законодательством структуры их распределения. Предусматривается определенная доля в процентах, которую можно вкладывать в те или иные позиции активов, для гарантирования надежности договоров страхования не жизни.

При формировании оценки процентного соотношения, учитывается стоимость, согласно составленной балансовой ведомости. Резервы, после определения их совокупной стоимости, должны соответствовать общей цене активов.

Для отдельных позиций установлены ограничения в процентах, которые не разрешается превышать. Структура распределения активов определяется в приложении к утвержденному приказом № 100н Минфина Порядку, определяющему регламент формирования и использования резервных фондов страховых организаций.

Примерная структура размещения резервных сумм в рамках договоров страхования не жизни выглядит следующим образом (указано в процентах):

В данном примере приведены усредненные сведения по статистике. Но они могут отличаться, применительно к конкретной страховой компании.

Страховщикам запрещается нарушать ограничения, установленные действующими правилами размещения страховых резервов.

Резервные фонды создаются для того, чтобы гарантировать платежеспособность и финансовую устойчивость страховщика не жизни. Наступление того или иного риска в отношении предмета страховой защиты, не связанного с жизнью, обладает определенным вероятностным показателем, что не позволяет точно определить возможный ущерб.

Формирование этих средств позволяет страховщику гарантировать платежеспособность при самых неблагоприятных обстоятельствах, которые невозможно просчитать заблаговременно.

От момента, когда произошел страховой случай до даты урегулирования выплат по страховке проходит определенное время, которое требуется для проведения установленной правилами и законом процедуры оформления платежа.

Задержка при урегулировании может быть связано с такими обстоятельствами:

Соответственно к этим обстоятельствам, и формирование средств в рамках запасных сумм при страховании не жизни может предусматривать инвестирование на длительную и краткосрочную перспективу. Для формирования краткосрочных вложений важно обеспечить ликвидность и оборачиваемость. Для формирования долгосрочных – прибыльность, при сроке вложения от одного до пяти лет.

Кроме формирования и размещения страховых резервов, надежность страховщиков может обеспечиваться следующими способами:

С учетом действующих правил формирования страховых резервов не жизни, эти фонды позволят страховщикам обеспечить платежеспособность, что послужит гарантией для их клиентов в рамках заключенных соглашений.

КАСКО, или Комплексное Автомобильное Страхование от Кассовых Обязательств, является одной из самых популярных форм страхования…

Страхование — это рисковый, сложный и довольно непредсказуемый бизнес, тем не менее набирающий обороты в…

В страховой системе Российской Федерации фигурирует большое количество участников, а еще больше понятий. Одним из…

Наряду с обязательным для всех владельцев самоходных транспортных средств ОСАГО, многие из них имеют вполне…

Приобретая страховой полис, гражданин видит только конечный продукт — цветной бланк, несколько листов договора и…

Шрифт — это не просто набор букв. В современном дизайне он является мощным инструментом визуальной…

{kind=link}